Theo APCI 2020, để thực hiện thủ tục hành chính liên quan đến giao dịch thương mại qua biên giới, trong đó có thủ tục hải quan, trung bình mỗi doanh nghiệp phải bỏ ra khoảng 7,3 giờ, chi phí trực tiếp là xấp xỉ 3 triệu đồng.

Thời gian thực tế làm việc với cán bộ Hải quan chỉ từ 15 đến 30 phút

Theo kết quả tại báo cáo Chỉ số đánh giá Chi phí tuân thủ thủ tục hành chính 2020 (APCI 2020) của Hội đồng tư vấn cải cách thủ tục hành chính (TTHC) của Thủ tướng Chính phủ, tỷ trọng chi phí thời gian của nhóm TTHC liên quan đến giao dịch thương mại qua biên giới chỉ chiếm 7% trong tổng chi phí tuân thủ, còn lại 93% là chi phí trực tiếp mà doanh nghiệp phải bỏ ra.

Cụ thể, TTHC liên quan đến giao dịch thương mại qua biên giới là một trong ba nhóm TTHC có thời gian thực hiện ngắn nhất trong 9 nhóm TTHC được điều tra khảo sát, với số giờ làm việc bình quân mà mỗi doanh nghiệp phải bỏ ra là 7,3 giờ.

Tính bình quân thời gian của tất cả các doanh nghiệp tự thực hiện TTHC về hải quan và thủ tục liên quan đến logistics tham gia khảo sát thì thời gian doanh nghiệp dành để tìm hiểu thông tin là 1,3 giờ/TTHC.

Tuy nhiên, chỉ có 62% tổng số doanh nghiệp là có dành thời gian thực hiện bước này, những doanh nghiệp còn lại thường là đã quen với TTHC hoặc có sử dụng dịch vụ tư vấn để thực hiện TTHC.

Thời gian thực tế để tìm hiểu một TTHC là khoảng 2,8 giờ, và các doanh nghiệp này cho biết đối với TTHC về hải quan, doanh nghiệp thường tìm hiểu thông tin thông qua văn bản pháp luật (62%), Biểu mẫu, Quy trình được đăng tải trên Internet, và 35% doanh nghiệp tìm hiểu thông tin trực tiếp tại các cơ quan Hải quan địa phương.

Về thời gian chuẩn bị và nộp hồ sơ của TTHC hải quan, các doanh nghiệp tự thực hiện TTHC ghi nhận mức 2,4 giờ (thấp hơn mức thời gian trung bình dùng cho Chuẩn bị hồ sơ của TTHC khác).

Theo báo cáo, kết quả này có được là do trên thực tế, doanh nghiệp đã sử dụng thành thạo phần mềm kê khai hải quan; thông thường chỉ mất từ 10-30 phút là hoàn thiện mọi thủ tục kê khai và luôn sẵn sàng các giấy tờ cần thiết theo yêu cầu của pháp luật từ trước. Thời gian chuẩn bị hồ sơ dài hay ngắn phụ thuộc lớn vào tính chất phức tạp và khối lượng của hàng hoá.

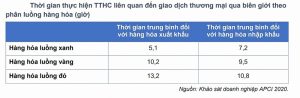

Thời gian thông quan hàng hóa tại cửa khẩu mất trung bình 2,2 giờ theo số liệu khảo sát. Theo chia sẻ từ các doanh nghiệp đã thực hiện, thời gian thực tế làm việc với cán bộ Hải quan chỉ khoảng từ 15-30 phút, còn lại chủ yếu là thời gian đi lại, chờ đợi và làm thủ tục với các bên dịch vụ logistics để lấy hàng.

Thống kê thời gian thực hiện thông quan hàng hóa theo phân luồng.

Về chi phí trực tiếp, nhóm TTHC liên quan đến giao dịch thương mại qua biên giới có chi phí trực tiếp cao trong các nhóm TTHC được khảo sát.

Trong đó, chi phí dịch vụ logistics chiếm tỷ trọng lớn so với chi phí thực hiện TTHC về hải quan. Chi phí dịch vụ logistics bao gồm: phí nâng hàng, phí hạ hàng, phí hạ tầng, phí cân hàng, phí cầu đường, phí bến bãi, phí vận chuyển hàng hóa, phí bốc xếp hàng hóa… tùy thuộc vào khối lượng hàng hóa và địa điểm thông quan.

Đặc biệt, 7% các doanh nghiệp được khảo sát cho rằng có chi phí không chính thức, thường phát sinh ở khâu làm giấy chứng nhận chuyên ngành, khâu kiểm tra hồ sơ, quá trình làm việc tại cảng, cửa khẩu.

Một trong những xu hướng thực hiện TTHC liên quan đến giao dịch thương mại qua biên giới được ghi nhận là ngày càng nhiều doanh nghiệp sử dụng dịch vụ trung gian chuyên nghiệp (các đại lý hải quan) để thực hiện các thủ tục xuất, nhập khẩu, đặc biệt là các doanh nghiệp có tần suất xuất nhập khẩu hàng hóa ít, và các doanh nghiệp có vốn đầu tư nước ngoài.

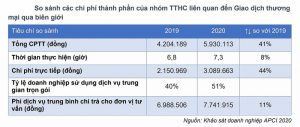

So sánh chi phí tuân thủ của các TTHC giao dịch thương mại qua biên giới.

Chi phí tăng do tác động của nhiều bên

Tuy nhiên, tựu chung lại, các chỉ số về chi phí thời gian, chi phí trực tiếp của nhóm TTHC liên quan đến giao dịch thương mại qua biên giới trong APCI 2020 đều tăng so với các chỉ số tương tự của năm 2019 lần lượt là 8% và 44%.

Vì thế, tại cuộc họp báo công bố Báo cáo Chỉ số đánh giá chi phí tuân thủ TTHC năm 2020 (APCI 2020) vào sáng 17/3, có ý kiến cho rằng việc tăng các chi phí này là do các thủ tục hải quan còn chưa cải cách đúng mức.

| Báo cáo Chỉ số đánh giá chi phí tuân thủ thủ tục hành chính (APCI) năm 2020 dựa trên phiếu khảo sát của gần 3.000 doanh nghiệp đã thực hiện các TTHC trên cả nước trong 6 tháng cuối năm 2019.

Chỉ số APCI gồm hai chỉ số thành phần, phản ánh các loại chi phí chủ yếu mà doanh nghiệp sẽ phải chi trả khi thực hiện TTHC là chi phí thời gian thông qua đo lường về thời gian cần thiết của mỗi doanh nghiệp kể từ khi bắt đầu tìm hiểu về TTHC cho đến khi hoàn tất; chi phí trực tiếp mà doanh nghiệp đã phải chi trả bằng tiền trong suốt quá trình thực hiện TTHC. |

Nhưng lý giải vấn đề trên, theo ông Đàm Mạnh Hiếu, Phó Chánh văn phòng Tổng cục Hải quan, nguyên nhân tăng chi phí chủ yếu do các chi phí liên quan đến logistics tăng cao, vì cơ sở hạ tầng giao thông, bến bãi, ứng dụng khoa học kỹ thuật… chưa phát triển kịp với mức độ gia tăng của lưu lượng hàng hóa xuất nhập khẩu, hệ thống hạ tầng giao thông chưa đồng bộ, tính kết nối còn hạn chế, thiếu trung tâm logistics cấp quốc gia, quốc tế tại khu vực kinh tế trọng điểm để làm đầu mối phân phối hàng hóa.

Hơn nữa, ông Hiếu cho biết, những năm qua, cơ quan Hải quan đã không ngừng nỗ lực thực hiện cải cách, hiện đại hóa, cải cách thủ tục hành chính để giảm thời gian, giảm chi phí, tạo thuận lợi cho doanh nghiệp. Bộ Tài chính đã chủ trì xây dựng Đề án cải cách kiểm tra chuyên ngành theo hướng cơ quan Hải quan là đầu mối thực hiện kiểm tra chuyên ngành tại cửa khẩu (trừ các mặt hàng liên quan đến an ninh, quốc phòng, kiểm dịch…).

Theo đánh giá của Phòng Thương mại và Công nghiệp Việt Nam (VCCI), nếu đề án được thực thi, thời gian doanh nghiệp phải đến các cơ quan có chức năng kiểm tra sẽ giảm được tối thiểu 2 ngày cho 1 lô hàng.

“Tuy nhiên, bài toán đặt ra của đề án là cần sự phối hợp và phân định phạm vi, nhiêm vụ, quyền hạn giữa cơ quan Hải quan với các tổ chức kiểm tra của các bộ, ngành”, ông Đàm Mạnh Hiếu nêu rõ.

Đồng tình với quan điểm này, Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Mai Tiến Dũng cho biết, cơ quan Hải quan đã làm rất tốt việc cắt giảm thời gian thông quan hàng hóa, Việt Nam có khoảng 12 triệu hồ sơ xuất nhập khẩu, nhưng cơ quan Hải quan đã cắt giảm từ 62 giờ xuống 56 giờ với hồ sơ nhập khẩu, từ 58 giờ xuống 55 giờ với hồ sơ xuất khẩu. Cơ quan Hải quan cũng đã thực hiện các thủ tục hải quan điện tử, nên doanh nghiệp không phải mang trực tiếp hồ sơ đến Hải quan, giảm tiếp xúc với công chức Hải quan sẽ cắt giảm chi phí không chính thức.

“Tinh thần chỉ đạo của Thủ tướng là chuyển từ tiền kiểm sang hậu kiểm, nhưng hậu kiểm nếu làm không tốt thì doanh nghiệp lo hơn tiền kiểm. Nên cơ quan Hải quan phải làm rất kỹ vấn đề này, công tác hậu kiểm phải minh bạch, rõ ràng, tạo thuận lợi cho doanh nghiệp”, Bộ trưởng Mai Tiến Dũng nhấn mạnh.

Ngoài ra, từ kết quả khảo sát, báo cáo APCI 2020 còn khuyến nghị cần hoàn thiện và cập nhật liên tục hệ thống phần mềm khai báo hải quan, hệ thống thông tin thuế, hệ thống thông quan điện tử (TQĐT-V5), hệ thống Một cửa quốc gia… tối ưu hoá các hệ thống điện tử để giảm áp lực về giấy tờ, hồ sơ, công văn bản cứng…; nâng cao chất lượng của dịch vụ tư vấn, hỗ trợ doanh nghiệp và hướng dẫn chi tiết để giải quyết các vướng mắc một cách kịp thời, hiệu quả; rà soát, giảm chi phí vận tải; đẩy mạnh áp dụng thanh toán trực tuyến trong hoạt động thu phí dịch vụ, phí và lệ phí liên quan nhằm giảm thời gian làm thủ tục…

———–

Dịch vụ của chúng tôi: Chúng tôi giúp doanh nghiệp Sản xuất xuất khẩu, gia công, chế xuất lập Báo cáo quyết toán theo Thông tư 39/2018/TT-BTC

+ Kèm theo bộ giải trình chi tiết

EXIM CONSULTING & TECHNOLOGY JSC

– VP Hà Nội: Số 7 Tôn Thất Thuyết, Dịch Vọng Hậu, Cầu Giấy, Hà Nội.

– Hotline: 0972 181 589

– Email: exim.com.vn@gmail.com

Lê Đức Thành.")

![[VIDEO] Quy tắc xuất xứ trong Hiệp định CPTPP](https://exim.com.vn/wp-content/uploads/2021/01/QTXX_CTTPP.png)