Khi thực hiện báo cáo quyết toán, nhiều vấn đề bất cập đối với hàng nguyên liệu, vật tư nhập khẩu để sản xuất vẫn có thể xảy ra khi làm việc với hải quan, đặc biệt đối với hàng sản xuất đặc thù.

1.Quy định về báo cáo quyết toán

Căn cứ theo Điều 60 Thông tư 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính, thì những hàng hóa là nguyên liệu, vật tư nhập khẩu để sản xuất hàng hóa xuất là những hàng hóa buộc phải thực hiện báo cáo quyết toán hàng năm.

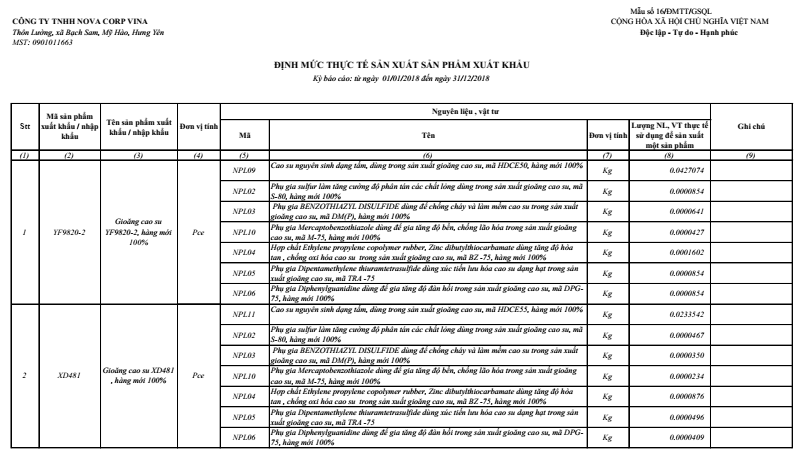

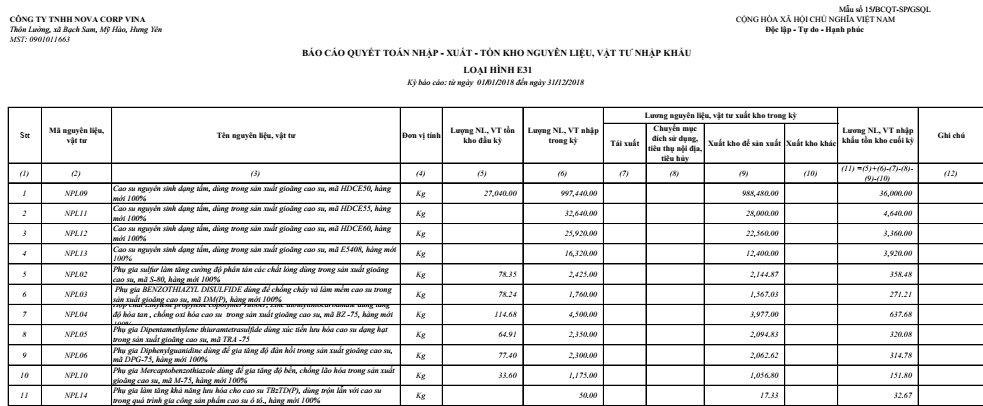

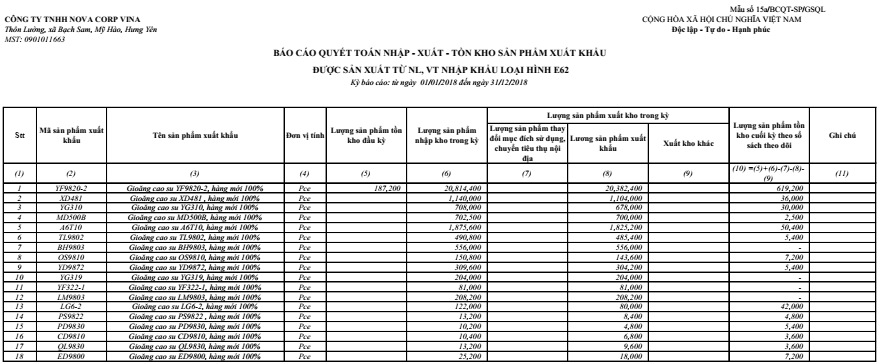

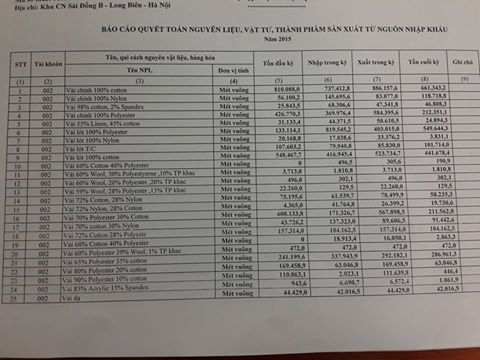

Cụ thể là trong vòng 90 ngày kể từ ngày kết thúc năm tài chính, đối với loại hàng hóa này, các doanh nghiệp phải thực hiện báo cáo quyết toán theo biểu mẫu 15/BCQT-NVL/GSQL phụ lục V kèo theo Thông tư 38/2015/TT-BTC với chi cục hải quan quản lý trực tiếp.

Chị thị hướng dẫn thực hiện việc báo cáo quyết toán đối với loại hình nguyên liệu sản xuất xuất khẩu được thống nhất, Tổng cục hải quan đưa ra tại mục 1 Công văn 811/TCHQ-GSQL ngày 14/02/2017, yêu cầu cục hải quan các tỉnh, thành phố triển khai hướng dẫn doanh nghiệp làm thủ tục theo loại hình nhập nguyên liệu sản xuất hàng hóa xuất khẩu thực hiện: “Lập và nộp báo cáo quyết toán theo đúng quy định tại Điều 60 Thông tư 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính và hướng dẫn tại công văn số 1501/TCHQ-GSQL ngày 29/2/2016 của Tổng cục Hải quan.

Theo đó, số liệu tồn đầu kỳ, số liệu tồn cuối kỳ được kết xuất từ hệ thống sổ kế toán tại thời điểm bắt đầu và kết thúc năm tài chính (không phân biệt theo thời điểm áp dụng Luật Thuế xuất khẩu, nhập khẩu)”; và tại mục 2.2 Công văn số 1501/TCHQ-GSQL ngày 29/2/2016 của Tổng cục Hải quan cũng hướng dẫn: “Trị giá phản ánh trên báo cáo quyết toán là giá gốc của nguyên vật liệu, bao gồm: Giá mua ghi trên hóa đơn (tờ khai hải quan), thuế Nhập khẩu, thuế Tiêu thụ đặc biệt, thuế Giá trị gia tăng hàng nhập khẩu, thuế Bảo vệ môi trường phải nộp (nếu có), chi phí vận chuyển, bốc xếp, bảo quản, phân loại, bảo hiểm, … nguyên vật liệu từ nơi mua về đến kho của doanh nghiệp, công tác phí của cán bộ thu mua, chi phí của bộ phận thu mua độc lập, các chi phí khác liên quan trực tiếp đến việc thu mua nguyên vật liệu và số hao hụt tự nhiên trong định mức (nếu có)”

2.Vướng mắc báo cáo quyết toán

Tuy nhiên, việc thực hiện này còn để lại một số vướng mắc của doanh nghiệp gặp khó khăn trong quá trình báo cáo quyết toán. Đặc biệt là các doanh nghiệp công nghiệp nặng, sản phẩm sản xuất xuất khẩu là sản phẩm có quy mô rất lớn lên đến hàng trăm tấn, to bằng chục tòa nhà cao tầng, trị giá hàng chục triệu USD thì chắc chắn doanh nghiệp không thể hạch toán kho vào tài khoản 155 đối với sản phẩm sản xuất được vì không có kho nào chứa những sản phẩm quy mô như vậy. Về chí phí, quản lý nguyên liệu, vật tư đầu vào thì doanh nghiệp cũng quản lý theo từng dự án sản xuất xuất khẩu nên doanh nghiệp cũng không hạch toán vào tài khoản 152 như việc sản xuất xuất khẩu của các sản phẩm nhỏ khác.

Ví dụ, một doanh nghiệp có hàng hóa nhập khẩu phục vụ trực tiếp sản xuất cho từng dự án sản xuất xuất khẩu thì doanh nghiệp hạch toán tài khoản 621 và hàng hóa nhập khẩu phục vụ sản xuất dùng chung cho nhiều dự án thì doanh nghiệp hạch toán tài khoản 152. Tài khoản 621 là tài khoản không có số dư cuối kỳ.

Do vậy, đối với nguyên liệu nhập khẩu sản xuất xuất khẩu của Công ty này, bộ phận kế toán không thể thực hiện cung cấp số liệu nhập – xuất – tồn theo giá trị gốc nguyên vật liệu để báo cáo quyết toán theo mẫu 15/BCQT-NVL/GSQL phụ lục V kéo theo Thông tư 38/2015/TT-BTC cũng như các yêu cầu của pháp luật hiện hành.

Nguyên vật liệu nhập – xuất – tồn sẽ do xưởng và bộ phận xuất nhập khẩu theo dõi theo về số lượng và trị giá trên tờ khai. Về sản phẩm xuất khẩu thì do sản phẩm công nghiệp nặng thường có quy mô rất lớn và được sản xuất qua thời gian dài, có thể nhiều năm nên Công ty cũng không thực hiện quản lý thành phẩm nhập kho mà chỉ thực hiện giao hàng theo tiến độ hoặc ngay sau khi sản xuất xong.

Thế nên, hàng hóa nhập khẩu để sản xuất hàng xuất khẩu trong công nghiệp nặng được quản lý theo từng dự án sản xuất xuất khẩu thì việc yêu cầu báo cáo quyết toán theo biểu mẫu 15/BCQT-NVL/GSQL phụ lục V kèo theo Thông tư 38/2015/TT-BTC và các hướng dẫn hiện hành sẽ không thực hiện được.

Bên cạnh đó, cần có hướng dẫn đặc thù để thực hiện đối với trường hợp này, có thể cho phép doanh nghiệp được báo cáo quyết toán mẫu 15/BCQT-NVL/GSQL nói trên nhưng là theo số lượng từng loại nguyên liệu nhập sản xuất xuất khẩu tương tự như báo cáo quyết toán đối với hàng gia công thay cho báo cáo trị giá gốc của nguyên vật liệu như hướng dẫn hiện hành hoặc trường hợp không cho phép báo cáo theo số lượng thì có thể báo cáo quyết toán theo trị giá trên tờ khai xuất nhập khẩu.

Có như vậy mới giải quyết được triệt để vướng mắc trong báo cáo quyết toán đối với loại hình sản xuất xuất khẩu sản phẩm công nghiệp nặng một cách thỏa đáng.

Nguồn tham khảo: https://xuatnhapkhauleanh.edu.vn

———–

Dịch vụ của chúng tôi: Chúng tôi giúp doanh nghiệp Sản xuất xuất khẩu, gia công, chế xuất lập Báo cáo quyết toán theo Thông tư 39/2018/TT-BTC

+ Kèm theo bộ giải trình chi tiết

EXIM CONSULTING & TECHNOLOGY JSC

– VP Hà Nội: Số 7 Tôn Thất Thuyết, Dịch Vọng Hậu, Cầu Giấy, Hà Nội.

– Hotline: 0972 181 589

– Email: exim.com.vn@gmail.com