Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với một trong các hành vi vi phạm sau:

a) Không bố trí người, phương tiện để thực hiện các yêu cầu của cơ quan hải quan về kiểm tra thực tế hàng hóa, phương tiện vận tải;

b) Vi phạm các quy định về lập, lưu trữ hồ sơ, chứng từ, sổ sách, dữ liệu điện tử;

c) Lập báo cáo quyết toán không đúng so với sổ, chứng từ kế toán, tờ khai hải quan mà không thuộc trường hợp quy định tại điểm b khoản 1 Điều này, điểm e khoản 1, điểm c khoản 2 Điều 9 Nghị định này.

1. Phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng đối với một trong các hành vi vi phạm sau:

a) Tẩy xóa, sửa chữa chứng từ thuộc hồ sơ hải quan đã nộp, xuất trình hoặc gửi cho cơ quan hải quan theo tờ khai hải quan đã được đăng ký mà không thuộc trường hợp quy định tại điểm a khoản 7 Điều này, các Điều 9,14, 15, 16, 17, 18, 19, 20, 21, 22 Nghị định này;

b) Lập báo cáo quyết toán không đúng so với sổ, chứng từ kế toán, tờ khai hải quan mà người nộp thuế tự phát hiện, sửa đổi, bổ sung báo cáo quyết toán ngoài thời hạn quy định nhưng không thuộc trường hợp quy định tại điểm e khoản 1, điểm c khoản 2 Điều 9 Nghị định này.

Tổng cục Hải quan vừa có văn bản hướng dẫn cục hải quan các tỉnh, thành phố về vướng mắc liên quan đến việc sửa đổi, bổ sung báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư, máy móc, thiết bị và hàng hóa dịch vụ xuất nhập khẩu sau khi đã nộp cho cơ quan Hải quan.

DN được khai sửa đổi, bổ sung báo cáo quyết toán

Theo đó, tổ chức, cá nhân qua quá trình tự rà soát mà phát hiện sai sót tại báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư, máy móc, thiết bị và hàng hóa XK đã nộp cho cơ quan Hải quan theo quy định tại Điều 60 Thông tư 38/2015/TT-BTC của Bộ Tài chính thì tổ chức, cá nhân thực hiện việc khai sửa đổi, bổ sung báo cáo quyết toán này.

Trong đó, tại chỉ tiêu ô ghi chú ghi rõ lý do đề nghị khai sửa đổi, bổ sung và nộp các chứng từ giải trình liên quan đến nội dung khai bổ sung qua hệ thống hoặc bằng giấy (1 bản chụp).

Chi cục hải quan quản lý khi tiếp nhận báo cáo quyết toán sửa đổi, bổ sung của tổ chức, cá nhân thì tiến hành kiểm tra chứng từ giải trình với lý do đề nghị sửa đổi để phân tích, đánh giá rủi ro khi xây dựng kế hoạch kiểm tra báo cáo quyết toán đối với trường hợp quy định tại điểm b.1.4 khoản 5 Điều 60 Thông tư 38/2015/TT-BTC (trường hợp kiểm tra báo cáo quyết toán trên cơ sở áp dụng quản lý rủi ro, đánh giá tuân thủ pháp luật của tổ chức, cá nhân).

Phần mềm JUNE lập Báo cáo quyết toán Nhanh gấp 2 lần

Quy định hiện hành về báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư nhập khẩu, hàng hóa xuất khẩu

Quy định hiện hành về báo cáo gia công, sản xuất xuất khẩu

Báo cáo quyết toán tính hình sử dụng nguyên liệu, vật tư nhập khẩu, hàng hóa xuất khẩu đối với hoạt động gia công, sản xuất xuất khẩu (bao gồm DNCX) hiện nay được quy định tại điều 60.85 văn bản Thông tư1 số 25/VBHN-BTC ngày 06/09/2018 của Bộ Tài chính Quy định về Thủ tục hải qua, kiểm tra, giám sát hải quan; thuế xuất khẩu; thuế nhập khẩu và Quản lý thuế đối với hàng hóa Xuất khẩu, nhập khẩu, theo đó:

+ Nếu tổ chức, cá nhân thực hiện kết nối, chia sẻ dữ liệu quản lý, sử dụng nguyên liệu, vật tư nhập khẩu thì không phải báo cáo quyết toán với với cơ quan hải quan

Điều 60.85 Báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư nhập khẩu, hàng hóa xuất khẩu

1. Tổ chức, cá nhân có hoạt động gia công, sản xuất xuất khẩu (bao gồm DNCX) thực hiện cung cấp thông tin liên quan đến hoạt động nhập kho nguyên liệu, vật tư nhập khẩu, xuất kho nguyên liệu, vật tư; nhập kho thành phẩm, xuất kho thành phẩm và các chỉ tiêu thông tin quy định tại mẫu số 30 Phụ lục II ban hành kèm Thông tư này từ hệ thống quản trị sản xuất của tổ chức, cá nhân với Chi cục Hải quan nơi đã thông báo cơ sở sản xuất thông qua Hệ thống. Tổ chức, cá nhân có trách nhiệm cung cấp thông tin ngay sau khi phát sinh nghiệp vụ liên quan đến các chỉ tiêu thông tin quy định tại mẫu số 30 Phụ lục II ban hành kèm Thông tư này.

Trước khi thực hiện việc trao đổi thông tin lần đầu khi kết nối với Hệ thống của cơ quan hải quan, tổ chức, cá nhân thực hiện chốt tồn đầu kỳ nguyên liệu, vật tư, sản phẩm với Chi cục Hải quan nơi đã thông báo cơ sở sản xuất.

Cơ quan hải quan có trách nhiệm công bố chuẩn dữ liệu để thực hiện việc trao đổi thông tin giữa Hệ thống của tổ chức, cá nhân với Hệ thống xử lý dữ liệu điện tử của hải quan.

Trên cơ sở thông tin cung cấp, cơ quan hải quan thực hiện phân tích, đánh giá sự phù hợp giữa các dữ liệu do tổ chức, cá nhân gửi qua hệ thống với dữ liệu trên hệ thống của cơ quan hải quan. Trường hợp xác định phải kiểm tra theo quy định tại khoản 1, khoản 2 Điều 59 Thông tư này thì thực hiện việc kiểm tra tình hình sử dụng, tồn kho nguyên liệu, vật tư, máy móc thiết bị và hàng hóa xuất khẩu.

2. Trường hợp tổ chức, cá nhân chưa thực hiện cung cấp thông tin theo quy định tại khoản 1 Điều này với cơ quan hải quan thì định kỳ báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư nhập khẩu, hàng hóa xuất khẩu với cơ quan hải quan theo năm tài chính. Tổ chức, cá nhân nộp báo cáo quyết toán chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm tài chính hoặc trước khi thực hiện việc hợp nhất, sáp nhập, chia tách, giải thể, chuyển nơi làm thủ tục nhập khẩu nguyên liệu, vật tư cho Chi cục Hải quan nơi đã thông báo cơ sở sản xuất theo quy định tại Điều 56 Thông tư này thông qua Hệ thống.

a) Nguyên tắc lập sổ chi tiết kế toán và báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư nhập khẩu, hàng hóa xuất khẩu:

Tổ chức, cá nhân có hoạt động gia công, sản xuất hàng hóa xuất khẩu có trách nhiệm quản lý và theo dõi nguyên liệu, vật tư nhập khẩu, sản phẩm xuất khẩu từ khi nhập khẩu, trong quá trình sản xuất ra sản phẩm cho đến khi sản phẩm được xuất khẩu hoặc thay đổi mục đích sử dụng, xử lý phế liệu, phế phẩm, nguyên liệu, vật tư dư thừa, máy móc, thiết bị, sử dụng nguyên liệu, vật tư nhập khẩu để gia công tiết kiệm được trong quá trình sản xuất theo quy định pháp luật trên hệ thống sổ kế toán theo các quy định về chế độ kế toán của Bộ Tài chính và theo nguồn nhập kho (nhập khẩu hoặc mua trong nước). Nguyên liệu, vật tư có nguồn gốc nhập khẩu được theo dõi chi tiết theo từng loại hình trong kỳ (nhập gia công, nhập sản xuất xuất khẩu, nhập kinh doanh, nhập lại nguyên vật liệu sau sản xuất…) đã khai trên tờ khai hải quan và chứng từ nhập kho trong kỳ.

Tổ chức, cá nhân có trách nhiệm lập và lưu trữ sổ chi tiết đối với nguyên liệu, vật tư nhập khẩu theo chứng từ hàng hóa nhập khẩu; lập và lưu trữ sổ chi tiết sản phẩm xuất kho để xuất khẩu theo hợp đồng, đơn hàng. Trường hợp tổ chức, cá nhân sử dụng nguyên liệu, vật tư nhập khẩu không tách biệt được nguồn theo nguyên tắc này thì kiểm tra, xác định số lượng nguyên liệu, vật tư nhập khẩu sử dụng đúng mục đích theo nguyên tắc tỷ lệ số lượng sản phẩm đầu ra được xuất khẩu đúng loại hình.

Tổ chức, cá nhân lập báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư nhập khẩu, hàng hóa xuất khẩu theo hình thức nhập – xuất – tồn kho nguyên liệu, kho thành phẩm theo từng mã nguyên liệu, vật tư, mã sản phẩm đang theo dõi trong quản trị sản xuất và đã khai trên tờ khai hải quan khi nhập khẩu nguyên liệu, vật tư, xuất khẩu sản phẩm.

Trường hợp quản trị sản xuất của tổ chức, cá nhân có sử dụng mã nguyên liệu, vật tư, mã sản phẩm khác với mã đã khai báo trên tờ khai hải quan khi nhập khẩu nguyên liệu, vật tư, xuất khẩu sản phẩm, tổ chức, cá nhân phải xây dựng, lưu giữ bảng quy đổi tương đương giữa các mã này và xuất trình khi cơ quan hải quan kiểm tra hoặc có yêu cầu giải trình;

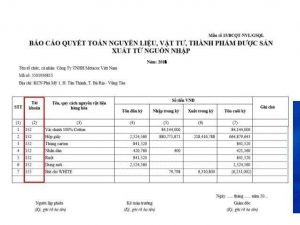

b) Tổ chức, cá nhân lập và nộp báo cáo quyết toán về tình hình xuất – nhập – tồn kho nguyên liệu, vật tư nhập khẩu để gia công, sản xuất hàng hóa xuất khẩu (bao gồm cả nhập khẩu của DNCX) cho Chi cục Hải quan nơi đã thông báo cơ sở sản xuất theo các chỉ tiêu thông tin quy định tại mẫu số 25 Phụ lục II ban hành kèm Thông tư này qua Hệ thống hoặc theo mẫu số 15/BCQT-NVL/GSQL Phụ lục số V ban hành kèm Thông tư này; báo cáo quyết toán về tình hình nhập – xuất – tồn kho thành phẩm được sản xuất từ nguyên liệu, vật tư nhập khẩu để sản xuất hàng hóa xuất khẩu theo các chỉ tiêu thông tin quy định tại mẫu số 26 Phụ lục II ban hành kèm Thông tư này qua Hệ thống hoặc theo mẫu số 15a/BCQTSP-GSQL Phụ lục số V ban hành kèm Thông tư này và định mức thực tế sản xuất sản phẩm xuất khẩu theo các chỉ tiêu thông tin quy định tại mẫu số 27 Phụ lục II ban hành kèm Thông tư này qua Hệ thống hoặc theo mẫu số 16/ĐMTT-GSQL Phụ lục số V ban hành kèm Thông tư này;

c) Sửa đổi, bổ sung báo cáo quyết toán:

Trong thời hạn 60 ngày kể từ ngày nộp báo cáo quyết toán nhưng trước thời điểm cơ quan hải quan ban hành quyết định kiểm tra báo cáo quyết toán, kiểm tra sau thông quan, thanh tra, tổ chức, cá nhân phát hiện sai sót trong việc lập báo cáo quyết toán thì được sửa đổi, bổ sung báo cáo quyết toán và nộp lại cho cơ quan hải quan. Hết thời hạn 60 ngày kể từ ngày nộp báo cáo quyết toán hoặc sau khi cơ quan hải quan quyết định kiểm tra báo cáo quyết toán, kiểm tra sau thông quan, thanh tra, tổ chức, cá nhân mới phát hiện sai sót trong việc lập báo cáo quyết toán thì thực hiện việc sửa đổi, bổ sung báo cáo quyết toán với cơ quan hải quan và bị xử lý theo quy định pháp luật về thuế, pháp luật về xử lý vi phạm hành chính.

3. Kiểm tra báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư nhập khẩu, hàng hóa xuất khẩu

a) Các trường hợp kiểm tra báo cáo quyết toán: Cơ quan hải quan kiểm tra báo cáo quyết toán trên cơ sở áp dụng quản lý rủi ro, đánh giá quá trình tuân thủ pháp luật của tổ chức, cá nhân. Riêng đối với doanh nghiệp ưu tiên, việc kiểm tra báo cáo quyết toán thực hiện theo quy định của Bộ Tài chính về áp dụng chế độ ưu tiên trong việc thực hiện thủ tục hải quan, kiểm tra, giám sát hải quan đối với hàng hóa xuất khẩu, nhập khẩu của doanh nghiệp;

b) Thẩm quyền kiểm tra: Cục trưởng Cục Hải quan ban hành quyết định kiểm tra theo mẫu số 17/QĐ-KTBCQT/GSQL Phụ lục V ban hành kèm theo Thông tư này và tổ chức thực hiện việc kiểm tra, Chi cục trưởng Chi cục Hải quan nơi quản lý thực hiện việc kiểm tra. Trường hợp kiểm tra báo cáo quyết toán trùng với kế hoạch kiểm tra sau thông quan thì thực hiện kiểm tra sau thông quan theo kế hoạch;

c) Nội dung kiểm tra: Kiểm tra hồ sơ hải quan nhập khẩu nguyên liệu, vật tư, hồ sơ hải quan xuất khẩu sản phẩm, chứng từ kế toán, sổ kế toán, chứng từ theo dõi nguyên liệu, vật tư, máy móc, thiết bị nhập kho, xuất kho và các chứng từ khác phát sinh trong kỳ báo cáo người khai hải quan phải lưu theo quy định tại Điều 16a Thông tư này. Trường hợp kiểm tra các nội dung quy định trên mà cơ quan hải quan phát hiện có dấu hiệu vi phạm nhưng chưa đủ cơ sở để kết luận thì thực hiện kiểm tra tình hình sử dụng, quản lý nguyên liệu, vật tư nhập khẩu để sản xuất, gia công hàng hóa xuất khẩu từ khi nhập khẩu, trong quá trình sản xuất ra sản phẩm cho đến khi sản phẩm được xuất khẩu hoặc thay đổi mục đích sử dụng, xử lý phế liệu, phế phẩm, nguyên liệu, vật tư dư thừa, máy móc, thiết bị, sử dụng nguyên liệu, vật tư nhập khẩu để gia công tiết kiệm được trong quá trình sản xuất theo quy định pháp luật;

d) Thời gian, trình tự, thủ tục và xử lý kết quả kiểm tra thực hiện theo thẩm quyền, trình tự, thủ tục kiểm tra tình hình sử dụng nguyên liệu, vật tư, máy móc, thiết bị tại trụ sở người khai hải quan quy định tại khoản 2, khoản 3, khoản 4 và khoản 5 Điều 59 Thông tư này. Riêng Biên bản kiểm tra báo cáo quyết toán và kết luận kiểm tra báo cáo quyết toán thực hiện theo mẫu số 17a/BBKT-BCQT/GSQL và mẫu số 17b/KLKT-BCQT/GSQL Phụ lục V ban hành kèm Thông tư này.

4. Xử lý quá hạn nộp báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư, máy móc, thiết bị và hàng hóa xuất khẩu

a) Khi hết hạn nộp báo cáo quyết toán, Chi cục Hải quan nơi làm thủ tục quyết toán thực hiện các công việc sau:

a.1) Có văn bản mời tổ chức, cá nhân đến cơ quan hải quan lập biên bản vi phạm để xử lý theo quy định;

a.2) Trong thời hạn 10 ngày kể từ ngày gửi văn bản, tổ chức, cá nhân không đến làm việc thì cơ quan hải quan thực hiện điều tra xác minh tại địa chỉ đăng ký kinh doanh;

a.3) Thực hiện kiểm tra hồ sơ hoặc kiểm tra hồ sơ và kiểm tra thực tế hàng hóa đối với các lô hàng xuất khẩu, nhập khẩu tiếp theo của tổ chức, cá nhân;

a.4) Phối hợp với cơ quan chức năng để điều tra, xác minh, truy tìm đối với tổ chức, cá nhân có dấu hiệu bỏ trốn khỏi địa chỉ đăng ký kinh doanh.

b) Biện pháp xử lý sau khi đã thực hiện đôn đốc, điều tra, xác minh, truy tìm:

b.1) Đối với tổ chức, cá nhân không báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư, máy móc, thiết bị nhưng vẫn còn hoạt động, cơ quan hải quan lập biên bản vi phạm để xử lý theo quy định và chuyển thông tin để thực hiện kiểm tra sau thông quan, thanh tra chuyên ngành;

b.2) Đối với tổ chức, cá nhân bỏ trốn, mất tích mà cơ quan hải quan không có định mức thực tế để xác định số tiền thuế thì sử dụng định mức thực tế đối với hàng hóa tương tự của tổ chức, cá nhân khác. Sau khi xác định được số tiền thuế thì hoàn thiện hồ sơ và chuyển toàn bộ hồ sơ cho cơ quan có thẩm quyền điều tra về tội buôn lậu, trốn thuế theo quy định của Bộ Luật hình sự.

Phần mềm JUNE lập Báo cáo quyết toán Nhanh gấp 2 lần

Loại hình doanh nghiệp cần lập báo cáo quyết toán

Lập báo cáo quyết toán là thủ tục nhất thiết phải có đối với ba loại hình doanh nghiệp sau:

Loại hình gia công: Quyết toán 1 năm tài chính

Loại hình sản xuất xuất khẩu: Không có đề nghị hoàn thuế, không thu thuế, trừ trường hợp đã hoàn thuế/ không thu thuế theo thông tư 16120/BTC-TCHQ

Doanh nghiệp chế xuất (gồm gia công và SXXK)

Doanh nghiệp bào cần làm Báo cáo quyết toán

2. Các bước thực hiện Báo cáo quyết toán

Bước 1: Tích hợp số liệu từ các bộ phận liên quan

Số liệu từ bộ phận quản lý kho, quản lý sản xuất: số liệu kiểm kê, phiếu xuất nhập khẩu

Số liệu từ bộ phận kế toán: Số liệu tính chi phí sản xuất , hóa đơn chi phí gia công, các chi phí khác( theo giá gốc NVL và thành phẩm),…

Số liệu từ bộ phận xuất nhập khẩu: số liệu theo tờ khai, định mức ( từ bộ phận kỹ thuật).

Bước 2: Bộ phận xuất nhập khẩu tập hợp số liệu và lập bảng BCQT

Tập hợp số liệu đã thu thập, lập bảng thống kê NVL, thành phẩm.

Tính tổng NVL , thành phẩm để xác định số liệu tồn đầu kỳ, nhập trong kỳ, xuất trong kỳ, tồn cuối kỳ

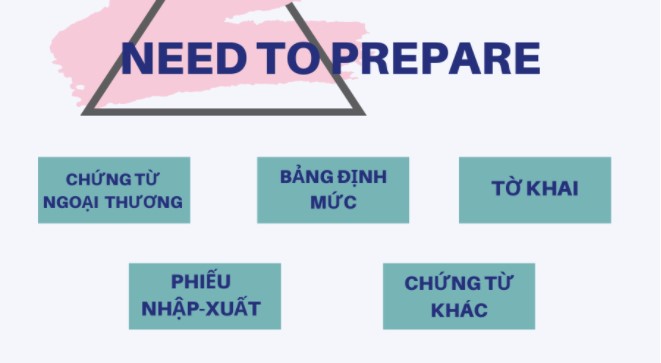

Bước 3: Chuẩn bị hồ sơ lập báo cáo quyết toán

07 loại hồ sơ doanh nghiệp cần chuẩn bị để lập báo cáo quyết toán:

1. Các chứng từ ngoại thương liên quan đến NVL, nhập khẩu ( HĐ, IVC, PKL,…).

2. Các bảng định mức, điều chỉnh định mức

3. Các tờ khai Hải quan, nhập khẩu, xuất khẩu

4. Phiếu nhập, xuất kho đối với toàn bộ NVL, sản phẩm có liên quan trong kỳ báo cáo

5. Các chứng từ liên quan đến phế liệu, phế thải

6. Báo cáo tài chính, các khoản hạch toán chi tiết liên quan đến các số liệu báo cáo

7. Chứng từ chứng minh việc xử lý NVL dư thừa sau khi kết thúc năm tài chính ( ví dụ: hình thức bán, tái xuất, …)

Các bước thực hiện BCQT

3. Hướng dẫn lập báo cáo quyết toán

a. Hướng dẫn doanh nghiệp

Một doanh nghiệp nếu làm nhiều loại hình thì làm báo cáo quyết toán riêng cho từng loại hình.

– Đối với doanh nghiệp hoạt động sản xuất xuất khẩu (bao gồm cả trong khu phi thuế quan và hoạt doanh nghiệp chế xuất thực hiện hoạt động sản xuất xuất khẩu)

– Doanh nghiệp gia công cho thương nhân nước ngoài ( gồm cả doanh nghiệp trong khu phi thuế quan và doanh nghiệp chế xuất nhận gia công) cần lập sổ chi tiết, tổng hợp theo dõi NVL nhập khẩu, thành phẩm xuất khẩu từ các tài khoản tương ứng 152, 155. (Quy định tại TT số 200/2014/TT-BTC hoặc QĐ số 48/2006/QĐ-BTC)

Trường hợp tiêu hủy NVL hoặc hỏa hoạn, thiên tai, tai nạn bất ngờ đã được xử lý miễn, giảm, hoàn, không thu thuế thì ghi cụ thể ra.

b. Lưu ý về thời hạn nộp báo cáo quyết toán

Định kỳ hàng năm, chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính.

Quá thời hạn mà doanh nghiệp chưa nộp sẽ bị xử phạt hành chính theo đúng quy định.

Các trường hợp kiểm tra báo cáo quyết toán:

BCQT của tổ chức, cá nhân lần đầu nộp.

BCQT có sự chênh lệch bất thường về số liệu so với hệ thống của cơ quan Hải quan.

Kiểm tra sau hoàn thuế, không thu thuế tại trụ sở doanh nghiệp.

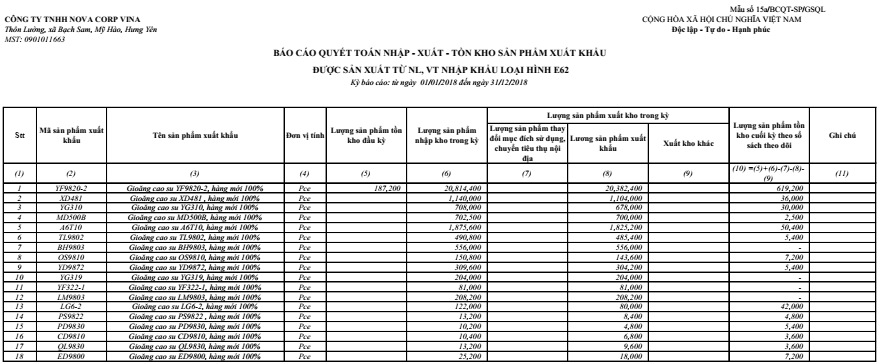

Hiện nay, một số bạn vẫn hỏi rằng, hàng đi trên đường (Hàng đã mở tờ khai Hải quan) nhưng chưa nhập kho có đưa vào cột 6 báo cáo quyết toán hay không. Mình xin phân tích như sau:

HĐĐ Chưa nhập kho có đưa vào cột 6 BCQT hay không?

Căn cứ khoản 39 điều 1 Thông tư 39/2018/TT-BTC ngày 20 tháng 04 năm 2018 về yêu cầu lập báo cáo quyết toán:

“Tổ chức, cá nhân lập và nộp báo cáo quyết toán về tình hình xuất – nhập – tồn kho nguyên liệu, vật tư nhập khẩu để gia công, sản xuất hàng hóa xuất khẩu (bao gồm cả nhập khẩu của DNCX) cho Chi cục Hải quan nơi đã thông báo cơ sở sản xuất theo các chỉ tiêu thông tin quy định tại mẫu số 25 Phụ lục II ban hành kèm Thông tư này qua Hệ thống hoặc theo mẫu số 15/BCQT-NVL/GSQL Phụ lục số V ban hành kèm Thông tư này; báo cáo quyết toán về tình hình nhập – xuất – tồn kho thành phẩm được sản xuất từ nguyên liệu, vật tư nhập khẩu để sản xuất hàng hóa xuất khẩu theo các chỉ tiêu thông tin quy định tại mẫu số 26 Phụ lục II ban hành kèm Thông tư này qua Hệ thống hoặc theo mẫu số 15a/BCQTSP-GSQL Phụ lục số V ban hành kèm Thông tư này và định mức thực tế sản xuất sản phẩm xuất khẩu theo các chỉ tiêu thông tin quy định tại mẫu số 27 Phụ lục II ban hành kèm Thông tư này qua Hệ thống hoặc theo mẫu số 16/ĐMTT-GSQL Phụ lục số V ban hành kèm Thông tư này”

Tại hướng dẫn số 1 mẫu 15/BCQT-NVL/GSQL như sau: “Thông tin nhập – xuất – tồn kho nguyên liệu, vật tư được lập trên cơ sở quản lý theo dõi nguyên liệu, vật tư nhập khẩu để sản xuất hàng hóa xuất khẩu trên hệ thống sổ sách kế toán theo các quy định về chế độ kế toán của Bộ Tài chính và theo nguồn nhập kho.”

Mặt khác căn cứ khoản 39 điều 1 Thông tư 39/2018/TT-BTC ngày 20 tháng 04 năm 2018 về nguyên tắc lập sổ kế toán trong việc theo dõi nhập xuất tồn kho nguyên liệu, vật tư và sản phẩm như sau:

“Nguyên tắc lập sổ chi tiết kế toán và báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư nhập khẩu, hàng hóa xuất khẩu:

Tổ chức, cá nhân có hoạt động gia công, sản xuất hàng hóa xuất khẩu có trách nhiệm quản lý và theo dõi nguyên liệu, vật tư nhập khẩu, sản phẩm xuất khẩu từ khi nhập khẩu, trong quá trình sản xuất ra sản phẩm cho đến khi sản phẩm được xuất khẩu hoặc thay đổi mục đích sử dụng, xử lý phế liệu, phế phẩm, nguyên liệu, vật tư dư thừa, máy móc, thiết bị, sử dụng nguyên liệu, vật tư nhập khẩu để gia công tiết kiệm được trong quá trình sản xuất theo quy định pháp luật trên hệ thống sổ kế toán theo các quy định về chế độ kế toán của Bộ Tài chính và theo nguồn nhập kho (nhập khẩu hoặc mua trong nước). Nguyên liệu, vật tư có nguồn gốc nhập khẩu được theo dõi chi tiết theo từng loại hình trong kỳ (nhập gia công, nhập sản xuất xuất khẩu, nhập kinh doanh, nhập lại nguyên vật liệu sau sản xuất…) đã khai trên tờ khai hải quan và chứng từ nhập kho trong kỳ”

Kết luận:

Theo các căn cứ trên, dữ liệu lập báo cáo quyết toán là lấy theo sổ sách kế toán.

Căn cứ Thông tư 200/2014/TT-BTC ngày 22 tháng 12 năm 2014 điều 24 tài khoản 151 được định danh là hàng mua đang đi đường;

Căn cứ điều 25 Thông tư 200/2014/TT-BTC ngày 22 tháng 12 năm 2014 tài khoản 152 được định danh là nguyên vật liệu.

Điều đó chứng tỏ rằng khi lập báo cáo quyết toán chúng ta không phản ánh tài khoản hàng mua đang đi đường mà phản ánh tài khoản nguyên liệu, vật tư 152.

Nhưng:

Tại hướng dẫn 6 mẫu 15/BCQT-NVL/GSQL lại hướng dẫn: “Cột (6): Gồm lượng nguyên liệu, vật tư nhập khẩu (bao gồm bán thành phẩm, thành phẩm để gắn với sản phẩm xuất khẩu thành sản phẩm đồng bộ) để gia công, sản xuất hàng hóa xuất khẩu nhập kho trong kỳ báo cáo; lượng nguyên liệu, vật tư nhận từ hợp đồng gia công khác chuyển sang; hàng nhập khẩu đã hoàn thành thủ tục hải quan, đang đi trên đường chưa nhập kho tại cuối kỳ báo cáo; nhập lại kho khi dư thừa trên dây chuyền sản xuất; nhập kho sau khi thuê gia công lại; lượng nguyên liệu, vật tư của DNCX không làm thủ tục hải quan”

Như vậy:

Có 1 sự mâu thuẫn giữa hướng dẫn tại cột 6 với hướng dẫn 1 khi mà hướng dẫn 6 lại cho tờ khai đang đi đường vào cột 6 trong khi đó tài hướng dẫn 1 lại yêu cầu báo cáo về kho nguyên liệu, vật tư theo sổ sách kế toán (152).

Vấn đề đặt ra:

Thứ nhất, nếu ta cho hàng đi đường vào cột 6 nghĩa là lượng nhập trong kỳ chúng ta đã tăng lên, đồng nghĩa với việc Tồn cuối kỳ chúng ta cũng phát sinh thêm 1 lượng bằng tờ khai hàng đi đường đưa vào và nó KHÔNG KHỚP SỐ TỒN CUỐI KỲ theo sổ sách kế toán tại cột 11.

Thứ 2, đối với tài khoản 151 của kế toán, không phải chỉ những hàng hóa đã mở tờ khai Hải quan chưa nhập kho mới hạch toán vào đó. Tùy theo Incoterms, nếu điều kiện giao hàng là EXW thì khi đạt thỏa thuận mua bán kế toán cũng đã có thể hạch toán vào 151 chưa cần biết đã mở tờ khai hay không, nếu ta đưa lượng đó vào Báo cáo quyết toán thì khi đối chiếu lại không có tờ khai trong năm tài chính đó để giải trình, nếu chỉ phản ánh những trường hợp đã mở tờ khai HQ thì lại khó giải trình.

Thứ 3 thế nếu trường hợp giao hàng trước mở tờ khai sau mà cũng xét đến việc có tờ khai hay không thì lại không được đưa vào báo cáo à?

Do đó hướng dẫn Hàng đi đường tại cột 6 là KHÔNG HỢP LÝ và có thể nói là KHÔNG ĐÚNG TINH THẦN của BCQT.

Kết luận cuối cùng:

Khi mà thông tư đã yêu cầu chúng ta Báo cáo quyết toán theo sổ sách kế toán thì chúng ta nên mạnh dạn bỏ những tờ khai hàng đi đường vào năm tài chính sau báo cáo.

Hướng dẫn khai hải quan và báo cáo quyết toán đối với vật tư tiêu hao; công cụ, dụng cụ

Thực hiện hướng dẫn tại Công văn số 3304/TCHQ-GSQL ngày 27/5/2019 của Tổng cục Hải quan về việc hướng dẫn khai hải quan và báo cáo quyết toán đối với vật tư tiêu hao, công cụ, dụng cụ; Chi cục Hải quan Chơn Thành hướng dẫn Doanh nghiệp khai báo như sau: 1. Về việc khai hải quan đối với vật tư tiêu hao nhập khẩu để gia công, sản xuất hàng hóa xuất khẩu và công cụ, dụng cụ nhập khẩu: a) Vật tư tiêu hao:

Căn cứ quy định tại điểm c khoản 4 Điều 2, khoản 6, khoản 7 Điều 16 Luật Thuế xuất nhập khẩu; khoản 1 Điều 10, khoản 1 Điều 12 Nghị định số 134/2016/NĐ-CP ngày 01/9/2016 của Chính phủ thì nguyên liệu, vật tư, linh kiện nhập khẩu để gia công, sản xuất hàng hóa xuất khẩu là đối tượng được miễn thuế. Hàng hóa nhập khẩu chỉ sử dụng trong doanh nghiệp chế xuất (DNCX) là đối tượng không chịu thuế.

Căn cứ Điều 54 Thông tư số 38/2015/TT-BTC được sửa đổi, bổ sung tại khoản 34 Điều 1 Thông tư số 39/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính có quy định:

“+ Nguyên liệu, bán thành phẩm, linh kiện, cụm linh kiện trực tiếp tham gia vào quá trình gia công, sản xuất để cấu thành sản phẩm xuất khẩu; + Vật tư trực tiếp tham gia vào quá trình gia công, sản xuất nhưng không chuyển hóa thành sản phẩm hoặc không cấu thành thực thể sản phẩm xuất khẩu; Vật tư làm bao bì hoặc bao bì đế đóng gói sản phẩm xuất khẩu; ” Như vậy, vật tư nhập khẩu để gia công, sản xuất hàng hóa xuất khẩu bao gồm vật tư làm bao bì, đóng gói và vật tư tiêu hao. Theo đó, vật tư tiêu hao nhập khẩu để gia công, sản xuất hàng hóa xuất khẩu được hiểu là vật tư trực tiếp tham gia vào quá trình gia công, sản xuất nhưng không chuyển hóa thành sản phẩm hoặc cấu thành thực thể sản phẩm xuất khẩu, ví dụ như phấn vẽ trên vải trong ngành may mặc; hóa chất làm sạch bề mặt vi mạch trong ngành công nghiệp điện tử.

Về mã loại hình khai hải quan khi nhập khẩu vật tư tiêu hao:

+ Đối với hoạt động nhập khẩu vật tư tiêu hao gia công cho thương nhân nước ngoài sử dụng mã loại hình E21; đối với hoạt động nhập khẩu vật tư tiêu hao để sản xuất hàng hóa xuất khẩu sử dụng mã loại hình là E31; + Đối với hoạt động nhập khẩu vật tư tiêu hao của DNCX từ nước ngoài sử dụng mã loại hình E11; khi nhập khẩu từ trong nước sử dụng mã loại hình E15. b) Công cụ, dụng cụ:

Căn cứ quy định tại Điều 26 Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính thì công cụ, dụng cụ là những tư liệu lao động không có đủ các tiêu chuẩn về giá trị và thời gian sử dụng quy định đối với tài sản cố định. Theo quy định hiện hành, những tư liệu lao động nếu không đủ tiêu chuẩn ghi nhận tài sản cố định thì được ghi nhận là công cụ, dụng cụ ví dụ như: các đà giáo, ván, khuôn, công cụ, dụng cụ gá lắp chuyên dùng cho sản xuất xây lắp; búa, kìm, cờ lê, mỏ lết; phương tiện quản lý, đồ dùng văn phòng; quần áo, giầy dép chuyên dùng để làm việc…

Về mã loại hình sử dụng khi doanh nghiệp nhập khẩu công cụ, dụng cụ sử dụng mã loại hình A12 (bao gồm cả DNCX), trừ trường họp công cụ, dụng cụ do bên đặt gia công cung cấp theo họp đồng gia công với thương nhân nước ngoài thì sử dụng mã loại hình G13.

2. Về việc nộp báo cáo quyết toán và thông báo định mức thực tế đối với vật tư tiêu hao, công cụ, dụng cụ nhập khẩu để gia công, sản xuất hàng hóa xuất khẩu a) Về việc nộp báo cáo quyết toán và thông báo định mức thực tế đối với vật tư tiêu hao: Việc nộp báo cáo quyết toán với cơ quan hải quan thực hiện theo quy định tại Điều 55, Điều 60 Thông tư số 38/2015/TT-BTC đã được sửa đổi, bổ sung tại khoản 35, khoản 39 Điều 1 Thông tư số 39/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính. Theo đó, doanh nghiệp thực hiện loại hình gia công, sản xuất xuất khẩu hoặc là DNCX thực hiện báo cáo quyết toán với cơ quan hải quan về tình hình sử dụng nguyên liệu, vật tư nhập khẩu theo năm tài chính. Đối với vật tư tiêu hao không xây dựng được định mức theo sản phẩm thì doanh nghiệp không phải xác định định mức thực tế sử dụng, nhưng phải phản ánh rõ “KXDĐM” tại chỉ tiêu thông tin số 27.11 mẫu số 27 Phụ lục I trong trường họp thông báo định mức qua hệ thống hoặc tại cột ghi chú (9) mẫu số 16/ĐMTT/GSQL Phụ lục II ban hành kèm theo Thông tư số 39/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính. b)Vềviệc nộp báo cáo quyết toán và thông báo định mức thực tế đối với công cụ, dụng cụ: Doanh nghiệp không phải xây dựng, thông báo định mức thực tế sử dụng cũng như nộp báo cáo quyết toán với cơ qụan hải quan về tình hình sử dụng công cụ, dụng cụ. Riêng đối với DNCX thì khi nhập khẩu công cụ, dụng cụ là đối tượng không chịu thuế nên DNCX có trách nhiệm sử dụng công cụ, dụng cụ này trong doanh nghiệp, khi thanh lý phải thực hiện thủ tục theo quy định tại Điều 79 Thông tư số 38/2015/TT-BTC đã được sửa đổi, bổ sung tại khoản 55 Điều 1 Thông tư số 39/2018/TT-BTC.

Chi cục Hải quan Chơn Thành thông báo đến các Doanh nghiệp đang thực hiện thủ tục tại Chi cục thực hiện đúng theo quy định tại hướng dẫn trên. Trong quá trình triển khai thực hiện, nếu gặp khó khăn vướng mắc, đề nghị Doanh nghiệp liên hệ Đồng chí Lê Văn Tuấn – Đội trưởng Đội Nghiệp vụ Hải quan (SĐT: 0918 422 422) hoặc Đồng chí Nguyễn Như Thành – Đội trưởng Đội Nghiệp vụ Hải quan Đồng Phú(SĐT: 0903 818 346) để được hướng dẫn.

Chi cục Hải quan Chơn Thành thông báo đến các Doanh nghiệp được biết và thực hiện.

Mục đích kiểm tra là để thẩm định tính chính xác, trung thực các khai báo hải quan đối với loại hình gia công, sản xuất xuất khẩu thông qua việc kiểm tra chứng từ, sổ sách kế toán, dữ liệu kế toán, chứng từ hải quan, dữ liệu thương mại, hồ sơ kỹ thuật, quy trình sản xuất, thực tế hàng tồn kho tại doanh nghiệp…

Để lập đúng báo cáo quyết toán (theo mã NPL, mã thành phẩm đã khai báo trên tờ khai hải quan nhưng dựa trên số liệu thực tế phát sinh tại doanh nghiệp) cần phải có sự phối kết hợp của bộ phận kế toán, bộ phận kho và bộ phận xuất nhập khẩu.

Để lập đúng báo cáo định mức thực tế của sản phẩm xuất khẩu cũng cần phải có sự phối kết hợp giữa bộ phận kế toán, bộ phận sản xuất, bộ phận kỹ thuật và bộ phận xuất nhập khẩu. Bởi lẽ, bên cạnh việc DN phải minh chứng cho mục đích sử dụng của NPL nhập khẩu, DN còn phải mình chứng cho lượng phế liệu được xử lý thông qua tỷ lệ hao hụt.

Để giải trình báo cáo quyết toán và minh chứng cho mục đích sử dụng của NPL được miễn thuễ, cần thiết phải có sự tham gia giải trình của bộ phận kế toán, bộ phận kỹ thuật, bộ phận kho, bộ phận XNK.

Khi lập báo cáo quyết toán và giải trình số liệu trong kiểm tra báo cáo quyết toán, doanh nghiệp cần có phân công nhiệm vụ cụ thể, rõ ràng đối với các bộ phận: kế toán, kho, kỹ thuật, XNK. Quan trọng hơn cả là DN cần chuẩn bị sẵn sàng về nhân sự, chứng từ, dữ liệu, sổ sách cho việc giải trình khi kiểm tra báo cáo quyết toán.

Suy cho đến cùng: bài toàn về lập và giải trình báo cáo quyết toán phải là bài toán của người đứng đầu DN trong quản trị dữ liệu XNK giữa các bộ phận: kế hoạch, mua hàng, sản xuất, kế toán, XNK, kho.

Đừng để nước đến chân mới nhày. Đừng đặt hết gánh nặng lên vai Bộ phận XNK trong việc giải trình số liệu của BCQT.

Hơn nữa, đừng để:

“Không giải trình được báo cáo quyết toán, sẽ hết thanh xuân đấy “

1. Báo cáo quyết toán áp dụng cho Doanh nghiệp SXXK, gia công và Doanh nghiệp chế xuất là gì?

Áp dụng TT39/2018/TT-BTC (tải về Thông tư 39/2018/TT-BTC) cho doanh nghiệp có hoạt động sản xuất xuất khẩu, gia công và doanh nghiệp chế xuất. Theo đó, doanh nghiệp có trách nhiệm lập báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư nhập khẩu, hàng hóa xuất khẩu (theo hình thức nhập – xuất – tồn kho nguyên liệu, kho thành phẩm) cho Chi cục Hải quan nơi đã thông báo cơ sở sản xuất. Các mẫu biểu cơ bản của Thông tư 39 bao gồm:

– Mẫu số 15/BCQT-NVL/GSQL nếu doanh nghiệp nộp bản giấy (hoặc Mẫu số 25 nếu doanh nghiệp nộp qua hệ thống hải quan điện tử): BCQT về tình hình xuất – nhập – tồn kho nguyên liệu, vật tư nhập khẩu để sản xuất/gia công hàng hóa xuất khẩu (tải về Mẫu số 15)

– Mẫu số 15a/BCQTSP-GSQL nếu doanh nghiệp nộp bản giấy (hoặc Mẫu số 26 nếu doanh nghiệp nộp qua hệ thống hải quan điện tử): BCQT về tình hình nhập – xuất – tồn kho thành phẩm được sản xuất từ nguyên liệu, vật tư nhập khẩu để sản xuất/gia công hàng hóa xuất khẩu (tải về Mẫu số 15a)

– Mẫu số 16/DMTT-GSQL nếu doanh nghiệp nộp bản giấy (hoặc Mẫu số 27 nếu doanh nghiệp nộp qua hệ thống hải quan điện tử): định mức thực tế sản xuất sản phẩm xuất khẩu. (tải về Mẫu số 16)

Thời hạn nộp báo cáo quyết toán là 90 ngày kể từ ngày kết thúc năm tài chính.

2. Vì sao phải cần đến dịch vụ soát xét, lập Báo cáo quyết toán

Các khó khăn khi lập Báo cáo quyết toán:

Thứ nhất, sự khác biệt giữa ghi nhận mã nguyên vật liệu/thành phẩm trên sổ sách kế toán và hồ sơ hải quan.

Thứ hai, tỷ lệ hao hụt bất thường dẫn đến định mức thực tế không chính xác.

Thứ ba, các chênh lệch không giải trình được trong việc sử dụng thực tế nguyên vật liệu nhập khẩu/thành phẩm xuất khẩu giữa sổ sách kế toán, hồ sơ hải quan và BCQT.

Thứ tư, hệ thống kế toán ở nhiều doanh nghiệp chưa thiết lập tương thích với yêu cầu kết xuất số liệu để lập nhanh báo cáo quyết toán. Đặc biệt trong các doanh nghiệp nhận gia công hàng hóa cho thương nhân nước ngoài vẫn tồn tại một số doanh nghiệp chưa quản lý nhập xuất tồn kho nguyên phụ liệu, thành phẩm gia công trên hệ thống phần mềm.

Với khả năng giải quyết các khó khăn trên, EXIM sẽ mang lại cho quý doanh nghiệp một giải pháp nhanh chóng và hiệu quả trong lập và giải trình Báo cáo quyết toán.

3. EXIM giúp doanh nghiệp lập Báo cáo quyết toán và cung cấp các nội dung giải trình báo cáo quyết toán và kiểm tra sau thông quan

– Bộ Báo cáo quyết toán (mẫu số 15, 15a, 15b, 16).

– Giải trình Báo cáo định mức thực tế của sản phẩm xuất khẩu: Từ Lệnh sản xuất, phiếu xuất kho, phiếu nhập kho, đánh giá sản phẩm dở dang đầu kỳ và cuối kỳ.

– Giải trình số liệu trên tờ khai với thực tế nhập – xuất kho.

– Giải trình mở rộng báo cáo Nhập – xuất – tồn của nguyên phụ liệu, của thành phẩm: Theo mã loại hình & theo mã kê khai xuất nhập khẩu.

– Sự chênh lệch nguyên phụ liệu, thành phẩm vào thời điểm cuối năm tài chính.

– Đối với DN Gia công: Giải trình báo cáo nhập xuất tồn nguyên phụ liệu theo từng hợp đồng gia công.

4. Với đội ngũ nhiều kinh nghiệm thực tế chúng tôi có thể hỗ trợ tư vấn và xử lý mối quan tâm của quý doanh nghiệp về các vấn đề:

– Trễ hạn nộp báo cáo quyết toán hải quan

– Chênh lệch số liệu giữa kế toán và bộ phận XNK dẫn đến bị truy thu thuế

– Doanh nghiệp không hiểu rõ về kê khai, sử dụng nguyên liệu, vật tư nhập khẩu để sản xuất hàng hóa xuất khẩu

– Cách lập từng chỉ tiêu báo cáo quyết toán. Cách xử lý chênh lệch số liệu. Cách hạch toán lập và lưu giữ số chi nguyên liệu vật tư nhập khẩu.

– Kinh nghiệm kiểm soát nguyên vật liệu sản xuất.

– Quy định xử lý phế liệu, phế thải trong định mức và ngoài định mức. Các điểm lưu ý khi cơ quan hải quan kiểm tra báo cáo. Công tác chuẩn bị trước khi cơ quan hải quan kiểm tra báo cáo.

Làm báo cáo quyết toán xuất nhập khẩu không thể tránh khỏi sai sót. Bài viết dưới đây cho xnk biết những lưu ý khi làm BCQT cần nắm rõ.

– Làm báo cáo quyết toàn bằng phần mềm gì không quan trọng, quan trọng là số liệu phải chuẩn, bên xnk và kế toán phải khớp và đặc biệt là phải làm sổ chi tiết để giải trình khi cơ quan thanh tra, kiểm tra yêu cầu.

– Đừng vì thời hạn 30/03 mà làm liều số liệu. Có thể chấp nhận bị phạt vì nộp chậm nhưng phải học, phải hỏi để biết cách làm, biết phải làm như thế nào để ra được 1 báo cáo chuẩn.

– Đừng bao giờ phụ thuộc vào phần mềm xnk và đừng tin vào phần mềm xnk. Số liệu của Kế toán mới là số liệu chuẩn và buộc phải theo số liệu thực tế.

– Làm báo cáo theo mẫu 15 không khó, Cái khó là số liệu đó có chuẩn và có giải trình được số liệu đó khi cơ quan hải quan yêu cầu hay cơ quan thanh tra, kiểm tra yêu cầu hay không?

![[PHẠT] Không bố trí người, phương tiện để thực hiện các yêu cầu của CQ HQ](https://exim.com.vn/wp-content/uploads/2022/04/02-phat-khong-bo-tri-nguoi-phuong-tien-de-thuc-hien-cac-yeu-cau-cua-cq-hq-01.jpg)

![[PHẠT] Tẩy xóa, sửa chữa chứng từ & BCQT không đúng so với sổ, chứng từ, tờ khai HQ](https://exim.com.vn/wp-content/uploads/2022/04/01-phat-tay-xoa-sua-chua-chung-tu-bcqt-khong-dung-so-voi-so-chung-tu-to-khai-hq-01.jpg)