Loại hình doanh nghiệp cần lập báo cáo quyết toán

Lập báo cáo quyết toán là thủ tục nhất thiết phải có đối với ba loại hình doanh nghiệp sau:

Loại hình gia công: Quyết toán 1 năm tài chính

Loại hình sản xuất xuất khẩu: Không có đề nghị hoàn thuế, không thu thuế, trừ trường hợp đã hoàn thuế/ không thu thuế theo thông tư 16120/BTC-TCHQ

Doanh nghiệp chế xuất (gồm gia công và SXXK)

2. Các bước thực hiện Báo cáo quyết toán

Bước 1: Tích hợp số liệu từ các bộ phận liên quan

Số liệu từ bộ phận quản lý kho, quản lý sản xuất: số liệu kiểm kê, phiếu xuất nhập khẩu

Số liệu từ bộ phận kế toán: Số liệu tính chi phí sản xuất , hóa đơn chi phí gia công, các chi phí khác( theo giá gốc NVL và thành phẩm),…

Số liệu từ bộ phận xuất nhập khẩu: số liệu theo tờ khai, định mức ( từ bộ phận kỹ thuật).

Bước 2: Bộ phận xuất nhập khẩu tập hợp số liệu và lập bảng BCQT

Tập hợp số liệu đã thu thập, lập bảng thống kê NVL, thành phẩm.

Tính tổng NVL , thành phẩm để xác định số liệu tồn đầu kỳ, nhập trong kỳ, xuất trong kỳ, tồn cuối kỳ

Bước 3: Chuẩn bị hồ sơ lập báo cáo quyết toán

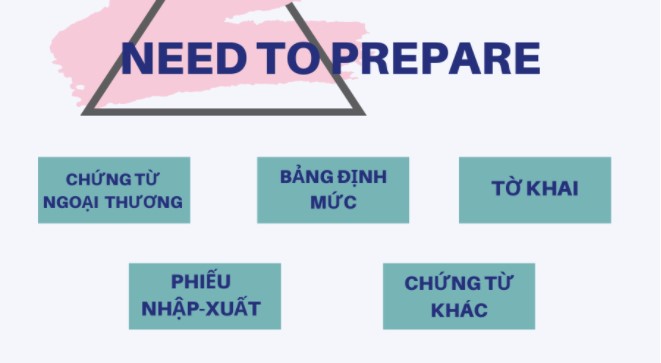

07 loại hồ sơ doanh nghiệp cần chuẩn bị để lập báo cáo quyết toán:

1. Các chứng từ ngoại thương liên quan đến NVL, nhập khẩu ( HĐ, IVC, PKL,…).

2. Các bảng định mức, điều chỉnh định mức

3. Các tờ khai Hải quan, nhập khẩu, xuất khẩu

4. Phiếu nhập, xuất kho đối với toàn bộ NVL, sản phẩm có liên quan trong kỳ báo cáo

5. Các chứng từ liên quan đến phế liệu, phế thải

6. Báo cáo tài chính, các khoản hạch toán chi tiết liên quan đến các số liệu báo cáo

7. Chứng từ chứng minh việc xử lý NVL dư thừa sau khi kết thúc năm tài chính ( ví dụ: hình thức bán, tái xuất, …)

3. Hướng dẫn lập báo cáo quyết toán

a. Hướng dẫn doanh nghiệp

Một doanh nghiệp nếu làm nhiều loại hình thì làm báo cáo quyết toán riêng cho từng loại hình.

– Đối với doanh nghiệp hoạt động sản xuất xuất khẩu (bao gồm cả trong khu phi thuế quan và hoạt doanh nghiệp chế xuất thực hiện hoạt động sản xuất xuất khẩu)

– Doanh nghiệp gia công cho thương nhân nước ngoài ( gồm cả doanh nghiệp trong khu phi thuế quan và doanh nghiệp chế xuất nhận gia công) cần lập sổ chi tiết, tổng hợp theo dõi NVL nhập khẩu, thành phẩm xuất khẩu từ các tài khoản tương ứng 152, 155.

(Quy định tại TT số 200/2014/TT-BTC hoặc QĐ số 48/2006/QĐ-BTC)

Trường hợp tiêu hủy NVL hoặc hỏa hoạn, thiên tai, tai nạn bất ngờ đã được xử lý miễn, giảm, hoàn, không thu thuế thì ghi cụ thể ra.

b. Lưu ý về thời hạn nộp báo cáo quyết toán

Định kỳ hàng năm, chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính.

Quá thời hạn mà doanh nghiệp chưa nộp sẽ bị xử phạt hành chính theo đúng quy định.

Các trường hợp kiểm tra báo cáo quyết toán:

BCQT của tổ chức, cá nhân lần đầu nộp.

BCQT có sự chênh lệch bất thường về số liệu so với hệ thống của cơ quan Hải quan.

Kiểm tra sau hoàn thuế, không thu thuế tại trụ sở doanh nghiệp.

Kiểm tra BCQT trên cơ sở áp dụng quản lý rủi.

— Sưu tầm —

—

CHÚNG TÔI CUNG CẤP CÁC DỊCH VỤ UY TÍN– Dịch vụ lập BÁO CÁO QUYẾT TOÁN theo Thông – Phần mềm Lập Báo cáo Quyết toán June – Dịch vụ tư vấn Setup hệ thống Quản lý Kho gia |

EXIM CONSULTING & TECHNOLOGY JSC– VP Hà Nội: Số 7 Tôn Thất Thuyết, Dịch Vọng Hậu, Cầu Giấy, Hà Nội. – Hotline: 0972 181 589 – Email: exim.com.vn@gmail.com – Website: Exim.com.vn |