Theo quy định, bên nhận gia công được thuê, mượn máy móc, thiết bị của bên đặt gia công để thực hiện hợp đồng gia công. Tuy nhiên, việc thuê, mượn hoặc tặng máy móc, thiết bị phải được thỏa thuận trong hợp đồng gia công.

Trước phản ánh của Cục Hải quan Bắc Ninh liên quan đến vướng mắc đối với hàng hóa tạm nhập để gia công, theo Tổng cục Hải quan, Điều 41 Nghị định 69/2018/NĐ-CP ngày 15/5/2018 của Chính phủ quy định: “Bên nhận gia công được thuê, mượn máy móc, thiết bị của bên đặt gia công để thực hiện hợp đồng gia công. Việc thuê, mượn hoặc tặng máy móc, thiết bị phải được thỏa thuận trong hợp đồng gia công”.

Khoản 3 Điều 36 Nghị định 08/2015/NĐ-CP quy định: “Địa điểm lưu giữ nguyên liệu, vật tư, máy móc, thiết bị nhập khẩu để gia công, sản xuất hàng hóa xuất khẩu và sản phẩm xuất khẩu phải nằm trong khu vực sản xuất của tổ chức, cá nhân; trường hợp lưu giữ ngoài khu vực sản xuất thì tổ chức, cá nhân phải có văn bản, gửi cơ quan Hải quan xem xét, quyết định”.

Khoản 2 Điều 61 Thông tư 38/2015/TT-BTC đã được sửa đổi, bổ sung tại khoản 40 Điều 1 Thông tư 39/2018/TT-BTC của Bộ Tài chính quy định về thủ tục nhập khẩu máy móc, thiết bị thuê, mượn để thực hiện hợp đồng gia công: “Thủ tục hải quan đối với máy móc, thiết bị thuê, mượn để trực tiếp phục vụ hợp đồng gia công thì thực hiện theo loại hình tạm nhập – tái xuất quy định tại Điều 50 Nghị định 08/2015/NĐ-CP đã được sửa đổi, bổ sung tại khoản 23 Điều 1 Nghị định 59/2018/NĐ-CP”.

Trường hợp bên nhận gia công ký kết hợp đồng gia công với thương nhân nước ngoài nhưng không trực tiếp gia công mà thuê tổ chức, cá nhân khác gia công toàn bộ hoặc gia công công đoạn thì việc chuyển giao máy móc, thiết bị đã được quy định tại Điều 62 Thông tư 38/2015/TT-BTC đã được sửa đổi, bổ sung tại khoản 41 Điều 1 Thông tư 39/2018/TT-BTC.

Thủ tục xử lý đối với máy móc, thiết bị khi hợp đồng gia công kết thúc (bán, biếu tặng, chuyển sang hợp đồng gia công khác tại thị trường Việt Nam…) được thực hiện theo quy định tại Điều 64 Thông tư 38/2015/TT-BTC đã được sửa đổi, bổ sung tại khoản 42 Điều 1 Thông tư 39/2018/TT-BTC.

Đối chiếu với các quy định hiện hành, Tổng cục Hải quan cho rằng, bên nhận gia công được thuê, mượn máy móc, thiết bị của bên đặt gia công để thực hiện hợp đồng gia công. Tuy nhiên, việc lưu giữ máy móc, thiết bị nhập khẩu để gia công phải nằm trong khu vực sản xuất của tổ chức, cá nhân nhận gia công. Trường hợp lưu giữ ngoài khu vực sản xuất thì tổ chức, cá nhân phải có văn bản, gửi cơ quan Hải quan xem xét, quyết định.

Nguồn: HẢI QUAN ONLINE

—

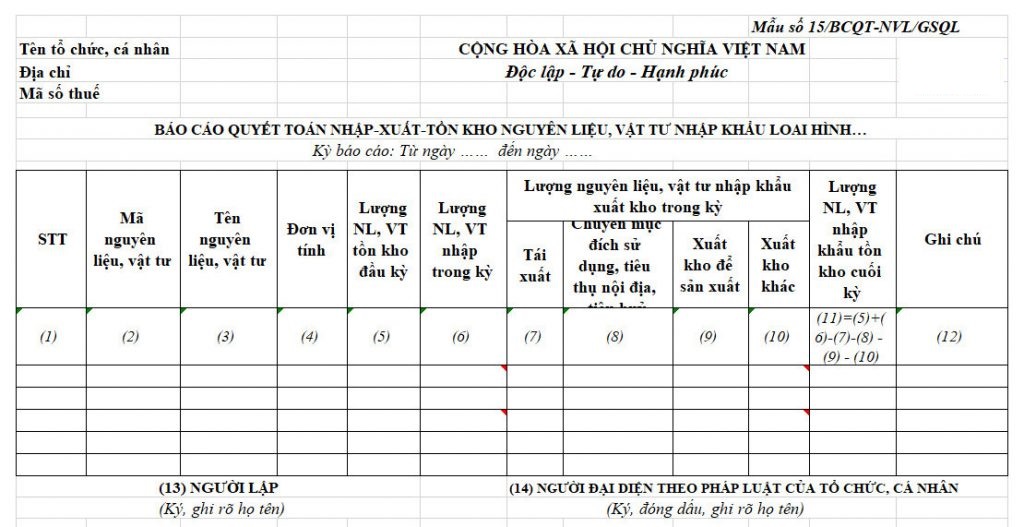

CHÚNG TÔI CUNG CẤP CÁC DỊCH VỤ UY TÍN– Dịch vụ lập BÁO CÁO QUYẾT TOÁN theo Thông – Phần mềm Lập Báo cáo Quyết toán June – Dịch vụ tư vấn Setup hệ thống Quản lý Kho gia |

EXIM CONSULTING & TECHNOLOGY JSC– VP Hà Nội: Số 7 Tôn Thất Thuyết, Dịch Vọng Hậu, Cầu Giấy, Hà Nội. – Hotline: 0972 181 589 – Email: exim.com.vn@gmail.com – Website: Exim.com.vn |