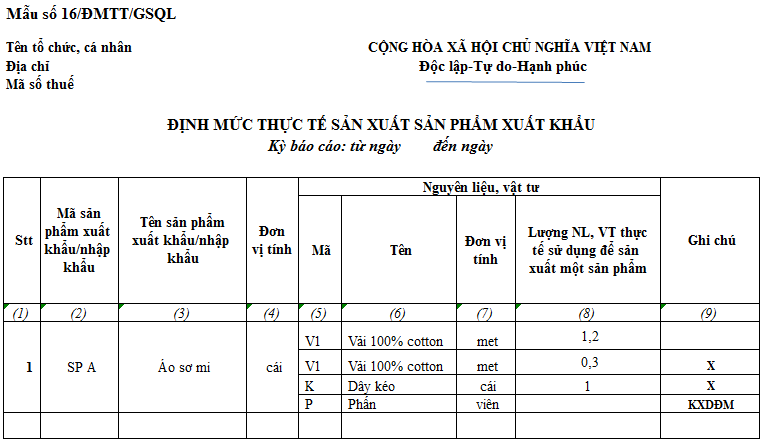

Trong dự thảo Nghị định sửa đổi, bổ sung Nghị định 43/2017/NĐ-CP về nhãn hàng hóa đang được Bộ Khoa học và Công nghệ lấy ý kiến, một nội dung đáng chú ý liên quan đến cách ghi xuất xứ hàng hóa.

Cụ thể, sửa đổi, bổ sung Điều 15 (Nghị định 43) quy định về cách ghi xuất xứ hàng hóa (tại khoản 7 Điều 1 dự thảo).

Theo dự thảo, Điều 15 quy định như sau: tổ chức, cá nhân sản xuất, nhập khẩu, xuất khẩu tự xác định và ghi xuất xứ đối với hàng hóa của mình nhưng phải đảm bảo trung thực, chính xác, tuân thủ các quy định của pháp luật về xuất xứ hàng hóa và các cam kết quốc tế mà Việt Nam đã tham gia hoặc ký kết.

Trường hợp thể hiện xuất xứ Việt Nam trên nhãn hàng hóa lưu thông trong nước, hàng hóa xuất khẩu, hàng hóa nhập khẩu, hàng hóa đó phải đáp ứng các ứng các quy định của pháp luật Việt Nam về hàng hóa sản xuất tại Việt Nam và xuất xứ hàng hóa xuất khẩu, nhập khẩu.

Cách ghi xuất xứ hàng hóa được quy định như sau: ghi cụm từ “sản xuất tại” hoặc “chế tạo tại”, “nước sản xuất”, “xuất xứ” hoặc “sản xuất bởi” kèm tên nước hoặc vùng lãnh thổ sản xuất ra hàng hóa đó hoặc ghi theo quy định của các văn bản quy phạm pháp luật quy định về xuất xứ hàng hóa.

Trường hợp hàng hóa không xác định được xuất xứ theo quy định tại khoản 1 Điều này thì thực hiện ghi các cụm từ thể hiện công đoạn cuối cùng hoàn thiện hàng hóa như: “lắp ráp tại”, “đóng chai tại”, “phối trộn tại”, “chế biến tại”, “hoàn tất tại”, “đóng gói và dán nhãn tại” kèm tên nước hoặc vùng lãnh thổ nơi thực hiện công đoạn cuối cùng để hoàn thiện hàng hóa.

Theo Bộ Khoa học và Công nghệ, qua tổng hợp ý kiến của các bộ, ngành và nhằm tăng cường các biện pháp quản lý chống gian lận xuất xứ, chuyển tải bất hợp pháp, việc sửa đổi quy định về xuất xứ hàng hóa trên cơ sở Nghị định 43 quy định cách ghi xuất xứ hàng hóa sau khi đã xác định xuất xứ hàng hóa theo các văn bản pháp luật chuyên ngành về xuất xứ hàng hóa xuất khẩu, nhập khẩu, sản xuất tại Việt Nam hoặc các hiệp định mà Việt Nam tham gia hoặc ký kết.

Dự thảo Nghị định bổ sung thêm cách ghi đối với những trường hợp không xác định được xuất xứ hàng hóa, phải ghi rõ, minh bạch về nơi thực hiện công đoạn cuối cùng để hoàn thiện hàng hóa.

Nguồn: HẢI QUAN ONLINE

CHÚNG TÔI CUNG CẤP CÁC DỊCH VỤ UY TÍN

– Dịch vụ lập BÁO CÁO QUYẾT TOÁN theo Thông tư 39/2018/TT-BTC

– Dịch vụ tư vấn Setup hệ thống Quản lý Kho gia công – Xuất nhập khẩu

– ĐÀO TẠO: Nâng cao nghiệp vụ cho Nhân sự trong Doanh nghiệp gia công

EXIM CONSULTING & TECHNOLOGY JSC

– VP Hà Nội: Số 7 Tôn Thất Thuyết, Dịch Vọng Hậu, Cầu Giấy, Hà Nội.

– Hotline: 0972 181 589

– Email: exim.com.vn@gmail.com