1. Ngành xuất nhập khẩu là gì?

Xuất khẩu là gì?

Xuất khẩu là ngành mang lại nguồn ngoại tệ cao. Xuất khẩu là hoạt động bán hàng hóa, dịch vụ trên cơ sở dùng tiền tệ để thanh toán. Tiền tệ này có thể là tiền của một trong hai nước trên. Ở Việt Nam, các loại hàng hóa thường mang đi xuất khẩu thường là nông sản. Ngoài ra còn có thủy sản, quần áo, giày dép…Các mặt hàng này cần đảm bảo tiêu chuẩn tùy vào quốc gia muốn nhập hàng.

Nhập khẩu là gì?

Nhập khẩu là hoạt động kinh doanh giữa các quốc gia. Quốc gia này sẽ mua hàng hóa, dịch vụ mà mình không có, không tự sản xuất được từ quốc gia khác thông qua tiền tệ. Ở Việt Nam, mặt hàng đang được nhập khẩu chủ yếu là các đồ công nghệ. Như máy tính, linh kiện điện tử, xăng dầu, ô tô…

Xuất nhập khẩu là gì?

Xuất nhập khẩu hay còn được biết đến với tên tiếng anh là Import – Export. Đây là hoạt

động hàng đầu trong lĩnh vực kinh doanh. Xuất nhập khẩu giúp lưu thông hàng hóa, mở

rộng thị trường. Ngoài ra còn tạo các mối quan hệ kinh doanh với các quốc gia, thúc đẩy

kinh tế trong nước.

Xuất nhập khẩu là “hoạt động mua, bán hàng hóa của thương nhân Việt Nam với thương nhân nước ngoài theo các hợp đồng mua bán hàng hóa, bao gồm cả hoạt động tạm nhập tái xuất, tạm xuất tái nhập và chuyển khẩu hàng hóa.” – Luật Thương mại

Cùng tìm hiểu về ngành xuất nhập khẩu. Một nhân viên xuất nhập khẩu cần những yếu tố nào? Nếu tìm hiểu về ngành xuất nhập khẩu thì bạn sẽ thấy đây là khâu cơ bản nhất của hoạt động ngoại thương. Nó có mối tương quan lớn, tác động đến nhiều ngành khác.

Xuất nhập khẩu là nghiệp vụ chính trong hoạt động thương mại của quốc gia. Xuất

nhập khẩu là mối liên hệ quan trọng giữa các nền kinh tế giữa các quốc gia và với thế giới. Xuất nhập khẩu tạo công ăn việc làm, bổ sung hàng hóa thiếu, thúc đẩy dịch chuyển cơ cấu kinh tế theo hướng công nghiệp hóa, hiện đại hóa, đảm bảo phát triển kinh tế ổn định.

2. Công việc của nhân viên xuất nhập khẩu

Một trong những điều cần biết về ngành xuất khẩu là công việc của nhân viên xuất nhập khẩu. Đầu tiên, công việc của nhân viên xuất nhập khẩu là nắm chắc khối kiến thức chung về toàn ngành. Tiếp theo, cần hiểu rõ về đặc điểm, quy trình hoạt động của doanh nghiệp mình.

Nhân viên xuất nhập khẩu là chiếc cầu nối giữa các doanh nghiệp. Họ góp phần cho hoạt động lưu thông hàng hóa quốc tế và nội địa được dễ dàng và nhanh chóng.

Các công việc cụ thể mà các nhân viên xuất nhập khẩu thường phải làm như:

- Làm việc trực tiếp với khách hàng của mình. Nhân viên xuất nhập khẩu cần tiến hành giao dịch, đàm phán, ký kết hợp đồng với khách hàng;

- Nhận các hợp đồng, đơn đặt hàng với doanh nghiệp. Tiến hành hoàn tất thủ tục, chứng từ xuất nhập khẩu hàng hóa.

- Tiến hành lựa chọn các phương tiện vận chuyển phù hợp với nhu cầu của khách hàng,phù hợp với đặc điểm của từng loại hàng hòa;

- Cùng với kế toán, nhân viên xuất nhập khẩu thực hiện các hoạt động mở L/C, làm các bảo lãnh ngân hàng. Nhận thanh toán tiền bằng nhiều phương thức khác nhau;

- Hoàn thành các thủ tục hải quan, kho bãi để quá trình xuất,nhập khẩu diễn ra suôn sẻ;

Tiếp nhận, kiểm tra các hồ sơ hàng hóa xuất nhập khẩu với số lượng tại cửa khẩu - trong quá trình làm hồ sơ thông quan hàng hóa;

- Quản lý đơn hàng, hợp đồng;

- Tìm kiếm các khách hàng mới, mở rộng thị trường xuất nhập khẩu của công ty;

- Các nhân viên xuất nhập khẩu còn cần liên lạc, duy trì mối quan hệ với các nhà cung cấp. Báo cáo nội bộ và tham mưu cho các trưởng phòng kinh doanh chiến lược xuất nhập khẩu hiệu quả…

3. Một số kiến thức ngành xuất nhập khẩu cần biết

Quy trình và chính sách Xuất nhập khẩu hàng hóa, dịch vụ

Một nhân viên trong ngành này cần nắm rõ chính sách với từng mặt hàng, dịch vụ của công ty mình. Loại hàng nào được phép xuất, loại hàng nào được phép nhập? Điều kiện

(hạn ngạch, giấy phép…) để xuất nhập khẩu loại hàng đó là gì? Cần xin cấp phép từ bộ, ngành quản lý nào? Ngoài ra, nhân viên xuất nhập khẩu còn nắm rõ quy trình xuất nhập còn nắm rõ quy trình xuất nhập khẩu diễn ra như thế nào?

Giao nhận vận tải

Với giao nhận vận tải nội địa: Cần nắm rõ mục đích, cách vận hành và các loại phương tiện cùng loại phí liên quan. Ngoài ra, nhân viên xuất nhập khẩu còn cần tìm hiểu các danh mục cảng biển, cảng sông ở Việt Nam.

Với giao nhận vận tải quốc tế: Cần nắm rõ các loại phương tiện vận tải, phí cùng phụ phí liên quan. Danh sách sân bay, cảng biển chính ở các quốc gia liên kết cùng các hình thức vận tải quốc tế là điểm cần chú ý. Họ còn cần lưu ý các chứng từ vận tải quốc tế như SI, booking, BL, AWB …

Thanh toán quốc tế

Thanh toán quốc tế là kiến thức nền tảng khi tìm hiểu về ngành xuất nhập khẩu. Các

phương thức, công cụ để thanh toán quốc tế và những lợi ích, rủi ro của nó là điều bạn cần nắm chắc.

Ngoài ra, bạn nên tìm hiểu về các phương thức thanh toán quốc tế thông dụng.

Ví dụ như L/C – Letter of Credit, T/T – Telegraphic transfer, Collection hay CAD…

Hợp đồng, giao dịch, đàm phán

- Hợp đồng: là giấy tờ bao gồm các nội dung,điều khoản, hình thức, các lưu ý khi ký kết hợp đồng

- Biết xây dựng các phương án kinh doanh, chi phí cho hàng xuất, nhập các lô hàng để đàm phán giá

- Biết giao dịch, đàm phán ngoại thương một cách chuyên nghiệp, hiệu quả và thành

công nhất, có lợi nhất cho doanh nghiệp. Bao gồm cả giao dịch offline và trực tiếp gặp gỡ

Thủ tục hải quan

- Bao gồm các chính sách về hải quan, pháp luật cùng các thông tư, nghị định, quyết

định, các xử phạt hành chính nếu xảy ra sai sót… - Tìm hiểu về cách áp mã hàng hóa (HS code), cách tính thuế xuất nhập khẩu cùng trị giá hải quan.

- Nắm rõ quy định thông quan tại các chi cục, cửa khẩu, sân bay

- Nắm rõ cơ bản nguyên lý về kế toán trong các công việc quyết toán, hoàn thuế, VAT,

VNK…

Chứng từ xuất nhập khẩu

- Chứng từ xuất nhập khẩu là thứ vô cùng quan trọng, là giấy tờ có giá trị trước pháp

luật. - Biết hoàn thiện các chứng từ xuất nhập khẩu thanh toán tùy theo từng phương thức

thanh toán - Xin giấy phép chuyên ngành, công bố hợp quy, kiểm định, kiểm tra chất lượng, an

toàn…

4. Nhân viên xuất nhập khẩu cần những gì?

Khi tìm hiểu về ngành xuất nhập khẩu, nếu kiến thức là phần cứng cần nắm vững thì kỹ

năng là thứ chẳng thể thiếu. Một số kỹ năng cần thiết của một nhân viên xuất nhập khẩunhư sau:

Ngoại ngữ

Nếu ở một số công việc, bạn chẳng cần tiếng anh thì đây là ngành cần tiếng Anh thông thạo. Từ việc đọc hiểu chứng từ, giao tiếp, email, gặp gỡ hay đàm phán đều cần tiếng Anh.

Biết thêm các ngoại ngữ khác cũng là lợi thế với bạn.

Sử dụng thành thạo B2B web/apps/tìm kiếm thông tin trên Internet

Kỹ năng này là bắt buộc với Sales quốc tế. Sử dụng thành thạo B2B webs, các thông tin trên Internet, PR cho thương hiệu… Một số app hiện nay đang khá thịnh hành như Whatsapp, Wechat, Viber, Line… Những app này phổ biến để làm việc mà không cần email.

Thuyết trình, thuyết phục, giao tiếp

Thuyết trình và thuyết phục tốt thì bạn cần phải đánh giá được tâm lý khách hàng, biết cách giải quyết vấn đề nhanh nhạy. Việc xử lý mâu thuẫn, nhận định khách hàng cũng cần khéo léo.

Giao tiếp tốt, biết cách tạo và xây dựng các mối quan hệ, mở rộng các mối quan hệ mới.

Giao tiếp và thuyết phục khách hàng là kỹ năng không thể thiếuKỹ năng văn phòng

Đối với một nhân viên xuất nhập khẩu, việc thành thạo các kỹ năng văn phòng như Word, Excel Outlook là vô cùng cần thiết Ngoài ra họ cần sử dụng các tools phần mềm để theo Excel, Outlook là vô cùng cần thiết. Ngoài ra họ cần sử dụng các tools, phần mềm để theo dõi, chăm sóc khách hàng.

Kỹ năng mềm khác:

- Kỹ năng quản lý thời gian và sắp xếp công việc để báo cáo, tổng hợp, lên kế hoạch vàhoàn thiện deadline…

- Kỹ năng làm việc độc lập, chủ động và tích cực

- Biết cách giải quyết vấn đề

- Sáng tạo, không ngừng học hỏi cái mới

- Biết giữ vững lập trường, tranh biện thuyết phục

- Ngoài ra, cần các kỹ năng làm việc teamwork

5. Các vị trí trong ngành xuất nhập khẩu

Tuy đang còn khá mới ở Việt Nam nhưng cơ hội việc làm của ngành xuất nhập khẩu khá cao. Học ngành xuất nhập khẩu làm gì? Ở vị trí nào? Cùng tham khảo một số công việc xuất nhập khẩu dưới đây.

- Nhân viên kinh doanh: Sale

- Nhân viên chứng từ – dịch vụ khách hàng: Docs – Customer Service

- Nhân viên thu mua hàng hóa: Purchaser

- Nhân viên Nhập khẩu: Import Executive

- Nhân viên Xuất khẩu: Export Executive

- Nhân viên xuất nhập khẩu hiện trường: Operations – Ops

- Nhân viên Thanh toán Quốc tế: thường có tại các doanh nghiệp lớn hoặc tại Ngân hàng

- Nhân viên tại Văn phòng Đại diện của các công ty đa quốc gia……

Ngành xuất nhập khẩu ngày càng tỏ ra vai trò quan trọng trong việc phát triển kinh tế đất nước. Xuất nhập khẩu đang tăng trưởng với kim ngạch khá cao và đa dạng về hàng hóa, dịch vụ. Việc tìm hiểu về ngành xuất nhập khẩu và nhân viên xuất nhập khẩu cần những gì là rất cần thiết.

Nguồn

———–

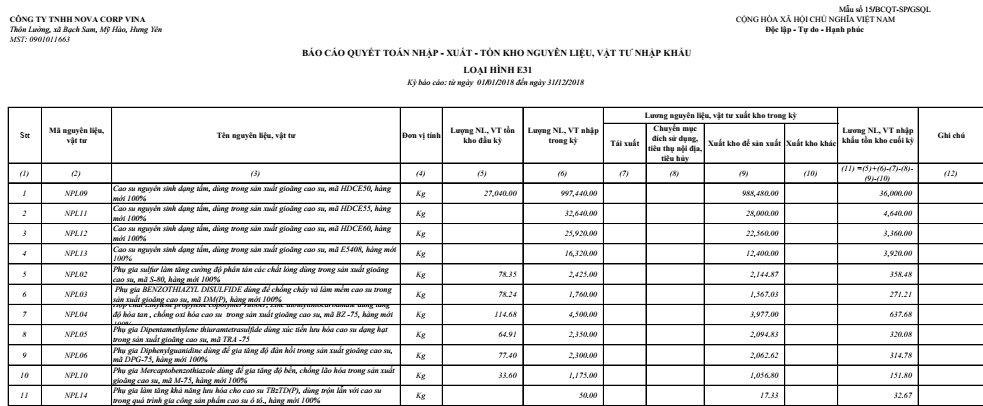

Dịch vụ của chúng tôi: Chúng tôi giúp doanh nghiệp Sản xuất xuất khẩu, gia công, chế xuất lập Báo cáo quyết toán theo Thông tư 39/2018/TT-BTC

+ Kèm theo bộ giải trình chi tiết

EXIM CONSULTING & TECHNOLOGY JSC

– VP Hà Nội: Số 7 Tôn Thất Thuyết, Dịch Vọng Hậu, Cầu Giấy, Hà Nội.

– Hotline: 0972 181 589

– Email: exim.com.vn@gmail.com