1. Kiểm tra định mức

Theo quy định của pháp luật hiện hành thì người khai hải quan không có trách nhiệm phải kê khai định mức sản phẩm với cơ quan hải quan, tuy nhiên có trách nhiệm xây dựng định mức sử dụng và tỷ lệ hao hụt đối với từng mã sản phẩm. Lưu trữ và xuất trình định mức sử dụng nguyên liệu, định mức vật tư tiêu hao và tỷ lệ hao hụt nguyên liệu, vật tư khi cơ quan hải quan kiểm tra hoặc có yêu cầu giải trình cách tính định mức, tỷ lệ hao hụt nguyên liệu, vật tư….Trong quá trình sản xuất nếu có thay đổi thì phải xây dựng lại định mức thực tế, lưu giữ các chứng từ, tài liệu liên quan đến việc thay đổi định mức.

Đồng thời, người khai hải quan phải chịu trách nhiệm về tính chính xác của định mức sử dụng, định mức tiêu hao, tỷ lệ hao hụt và sử dụng định mức vào đúng

mục đích gia công, sản xuất hàng hóa xuất khẩu.

Do đó, tại thời điểm kiểm tra, ghi nhận trên biên bản kiểm tra việc người khai hải quan cung cấp các chứng từ, tài liệu, dữ liệu về định mức đối với các mã sản phẩm,

các mã nguyên liệu, vật liệu cần kiểm tra; quy trình sản xuất đối với các mã sản phẩm cần kiểm tra; việc sử dụng các loại nguyên liệu, vật liệu trong từng công đoạn sản xuất đến khi hoàn thành sản phẩm xuất khẩu để làm cơ sở cho việc kiểm tra, đối chiếu.

Tùy theo các đặc tính, quy trình sản xuất của sản phẩm xuất khẩu, việc lưu trữ, quản lý các chứng từ, tài liệu, dữ liệu về định mức của người khai hải quan mà

quyết định phương pháp kiểm tra định mức phù hợp.

Tuy nhiên nhìn chung có các phương pháp cơ bản sau:

+ Kiểm tra định mức thực tế trên cơ sở tài liệu kỹ thuật;

+ Kiểm tra định mức thực tế trên cơ sở lượng xuất – nhập – tồn;

+ Kiểm tra định mức thực tế trên cơ sở tài khoản kế toán

>> Xem thêm: Thời điểm nào kiểm tra báo cáo quyết toán tại doanh nghiệp?

2. Kiểm tra tình hình tồn kho nguyên liệu, vật tư và hàng hóa xuất khẩu

Kiểm tra xác định lượng nguyên liệu, vật tư đã sử dụng, còn tồn theo các khai báo của doanh nghiệp với cơ quan hải quan với lượng tồn kho thực tế tại doanh nghiệp theo 01 trong các phương pháp sau:

– Xác định lượng tồn kho theo kê khai của người khai hải quan;

– Xác định lượng tồn kho thực tế tại trụ sở người khai hải quan;

+ Xác định lượng tồn kho thực tế trên cơ sở kiểm tra thực tế tồn kho tại thời điểm kiểm tra;

+ Xác định lượng tồn kho thực tế tại doanh nghiệp trên cơ sở sử dụng báo cáo quyết toán đã được kiểm toán độc lập.

* Một số lưu ý khi xác định lượng tồn kho theo kê khai hải quan và tồn kho thực tế tại doanh nghiệp:

– Xác định lại số liệu doanh nghiệp kê khai hải quan trong đó lưu ý các trường hợp doanh nghiệp bị lập biên bản chứng nhận, biên bản vi phạm, kê khai bổ sung và các trường hợp hủy tờ khai. Trong đó đối với số liệu khai thác từ hệ thống VNACCS/VIS cần lưu ý về các trường hợp kê khai bổ sung sau thông quan vì khi kết xuất dữ liệu đối với các trường hợp này đều không thể hiện đúng chính xác dữ liệu doanh nghiệp đã khai bổ sung sau thông quan.

– Kiểm tra và xác định các yếu tố phải cộng, phải trừ khi xác định tồn thực tế nguyên phụ liệu của một công ty như nguyên liệu giao, nhận gia công trong nước; nguyên phụ liệu đi đường; hàng gửi bán và nguồn gốc nguyên vật liệu; thời điểm hạch toán kế toán với thời điểm khai báo hải quan.

– Kiểm tra tính chính xác, hợp lý của bộ hồ sơ nhập khẩu, xuất khẩu: Đối chiếu thông tin trên tờ khai nhập khẩu, xuất khẩu với thông tin trên chứng từ kèm theo (hợp đồng, hóa đơn, packinglist, bill…); Đối chiếu số lượng nguyên phụ liệu trên tờ khai nhập khẩu với sổ chi tiết nguyên liệu, vật tư nhập khẩu; sản phẩm xuất khẩu trên tờ khai xuất khẩu với sổ chi tiết sản phẩm xuất kho để xuất khẩu.

– Kiểm tra thực nhập, thực xuất: Đối chiếu số lượng nguyên phụ liệu nhập khẩu với sổ/thẻ kho của bộ phận kho nhằm xác định các trường hợp nhập thừa, nhập thiếu; có nhập khẩu nhưng không nhập kho; Đối chiếu số lượng sản phẩm xuất khẩu với sổ/thẻ kho của bộ phận kho nhằm xác định các trường hợp xuất thừa, xuất thiếu; có xuất kho nhưng không xuất khẩu; Đối chiếu công nợ phải trả người bán với trị giá nguyên liệu, vật tư trên tờ khai nhập khẩu để phát hiện các trường hợp khai sai số lượng, trị giá hàng nhập khẩu, phát hiện các khoản điều chỉnh tăng, giảm công nợ; Đối chiếu công nợ phải thu của khách hàng với trị giá trên tờ khai xuất khẩu để phát hiện các trường hợp khai sai số lượng.

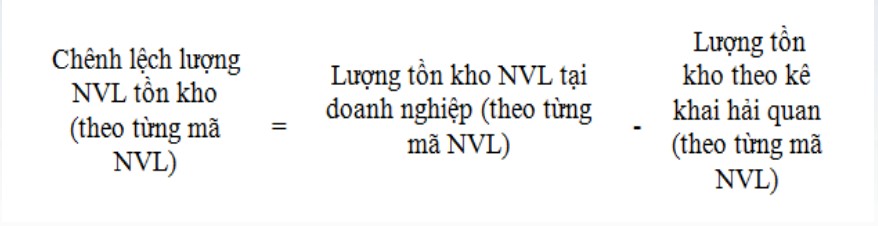

– Xác định chênh lệch:

Chênh lệch giữa tồn kho theo kê khai của người khai hải quan và tồn kho thực tế tại doanh nghiệp được xác định

– Xác định chênh lệch:

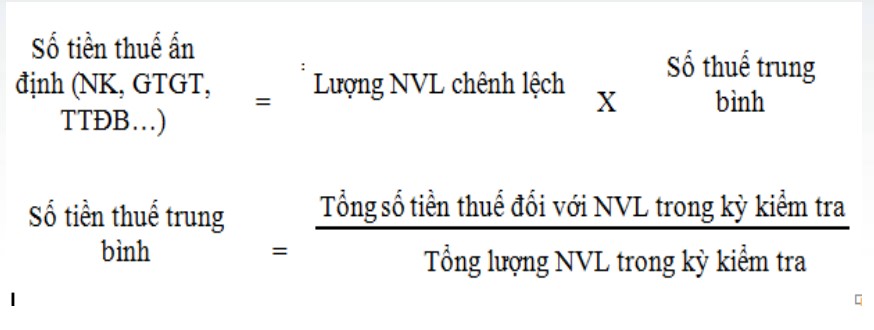

Sau khi xác định được lượng chênh lệch sẽ phát sinh 03 trường hợp: Không chênh lệch; chênh lệch thiếu và chênh lệch thừa. Trên cơ sở đó sẽ thực hiện việc xác định số tiền thuế ấn định, trong đó.

>> Xem thêm: KHAI BÁO TRONG BCQT THEO MẪU SỐ 15 CỦA THÔNG TƯ 39/2018/TT-BTC

a) Chênh lệch bằng 0 (không chênh lệch):

Doanh nghiệp kê khai hải quan phù hợp với số liệu thực tế, số liệu kế toán tại doanh nghiệp.

Do đặc thù của sản xuất, kinh doanh cũng như định mức, tỷ lệ hao hụt do doanh nghiệp kê khai với cơ quan hải quan thì việc không phát sinh chênh lệch giữa số liệu tồn kho thực tế tại doanh nghiệp với số liệu tồn kho theo kê khai hải quan đối với tất cả các mã nguyên vật liệu là khó có thể xảy ra.

Thực tế phát sinh nhiều doanh nghiệp hiện nay khi cung cấp Báo cáo tài chính đã được kiểm toán (thường có mối liên hệ với đơn vị làm dịch vụ kế toán của doanh nghiệp) thực hiện việc hạch toán kế toán hoàn toàn dựa trên cơ sở số liệu tờ khai nhập khẩu, xuất khẩu; định mức do doanh nghiệp kê khai với cơ quan hải quan trong các hồ sơ thanh khoản, hoàn thuế, không thu, ….

Từ đó bộ phận kế toán mới lập các chứng từ như phiếu xuất kho, nhập kho và các chứng từ kế toán khác một các phù hợp để xuất trình, cung cấp cho hải quan.

Khi kiểm tra thực tế nếu chỉ căn cứ vào các chứng từ do doanh nghiệp cung cấp và đối chiếu với số liệu quản lý của cơ quan hải quan thì sẽ không phát sinh bất cứ chênh lệch hay sai sót nào. Khi phát sinh trường hợp này, vấn đề đặt ra là cần kiểm tra lại tính chính xác, hợp lý, đúng quy định của việc hạch toán kế toán cũng như chính xác thực của số liệu kiểm kê tại thời điểm kết thúc năm tài chính.

– Làm việc bộ phận kho nguyên liệu, thành phẩm để làm rõ việc quản lý, lưu trữ, báo cáo hay cung cấp chứng từ xuất kho, nhập kho nguyên vật liệu cho bộ phận kế toán để thực hiện việc hạch toán kế toán như thế nào? Tiến hành kiểm tra thực tế (nếu cần) để xác minh tính chính xác các trình bày của bộ phận kho nguyên liệu.

– Kiểm tra chi tiết việc hạch toán kế toán vào tài khoản 152, 621 tại các thời điểm có đối chiếu với số liệu qua làm việc với bộ phận kho nguyên liệu. Từ đó xác định việc hạch toán kế toán có hay không dựa trên số liệu thực tế phát sinh trong hoạt động sản xuất, kinh doanh của doanh nghiệp.

– Làm việc với bộ phận kho nguyên liệu, thành phẩm và bộ phận kế toán để làm rõ cơ sở của việc xây dựng bảng kiểm kê tồn kho cuối kỳ. Trong đó lưu ý đối với các nguyên liệu, vật liệu không thể tồn tại dưới dạng số lẻ nhưng trong bảng kiểm kê vẫn thể hiện số lẻ (ví dụ: Cúc áo: 1.567,38 cái; Dây kéo: 365.869,72 cái….).

Qua làm việc tại một cách tổng thể như trên, sẽ chứng minh được với đại diện doanh nghiệp về tính không chính xác, trung thực và đúng quy định của các chứng từ, số liệu tài liệu đã cung cấp, kể cả số liệu đã được kiểm toán.

Từ kết quả làm việc này doanh nghiệp cung cấp số liệu đúng, chính xác phản ánh đúng thực tế tại doanh nghiệp vì tại doanh nghiệp luôn phải nắm rõ số liệu này để quản trị, đánh giá hoạt động sản xuất kinh doanh. Có thể kiểm định tính chính xác này bằng cách kiểm tra thực tế đại diện một số mã nguyên vật liệu.

b) Chênh lệch thừa (lượng tồn kho tại doanh nghiệp nhiều hơn lượng tồn kho theo số liệu kê khai hải quan)

Việc tồn nguyên liệu thực tế tại kho doanh nghiệp lớn hơn tồn theo hồ sơ, chứng từ hải quan có thể do: doanh nghiệp thanh quyết toán nguyên vật liệu gia công, xét hoàn thuế, không thu thuế, xây dựng báo cáo xuất nhập tồn… với định mức xây dựng cao hơn định mức thực tế sản xuất; doanh nghiệp có hành vi xuất khống; đưa tờ khai xuất khẩu đã hủy hoặc kê khai thiếu tờ khai nhập khẩu trong hồ sơ hoàn thuế, không thu thuế, báo cáo quyết toán; hàng thực nhập kho thừa so với khai báo hải quan trên tờ khai nhưng không khai bổ sung.

Đoàn Kiểm tra, nếu có đủ điều kiện, thực hiện việc xác định, làm rõ các nguyên nhân dẫn đến chênh lệch tồn kho thừa để ngoài việc ấn định thuế còn thực hiện lập biên bản và xử phạt vi phạm hành chính theo quy định.

Trong trường hợp không xác định được nguyên nhân cụ thể dẫn đến chênh lệch thừa thì cũng ghi nhận ý kiến giải trình của doanh nghiệp về nguyên nhân dẫn đến chênh lệch thừa để làm cơ sở cho việc để xuất xử lý hay không xử lý vi phạm hành

chính của doanh nghiệp.

Lưu ý:

+ Chênh lệch thừa của doanh nghiệp chế xuất:

Cơ sở pháp lý cho việc đề xuất không ấn định thuế (không thuộc đối tượng chịu thuế) đối với phần chênh lệch thừa này khi có đủ cơ sở để xác định:

– Lượng nguyên vật liệu này thực tế còn tồn tại kho doanh nghiệp chế xuất;

– Doanh nghiệp chế xuất không vi phạm Điều 39 Luật Quản lý thuế;

– Doanh nghiệp chế xuất cam kết sẽ tiếp tục quản lý, sửdụng số nguyên liệu, vật tư này để sản xuất hàng xuất khẩu

Lưu ý:

+ Chênh lệch thừa của hợp đồng gia công:

Theo quy định của pháp luật hiện hành thì bên nhận gia công được quyền xử lý đối với lượng nguyên liệu, vật tư dư thừa đã nhập khẩu để gia công không quá 3% tổng lượng nguyên liệu, vật tư thực nhập khẩu thì khi bán, tiêu thụ nội địa không phải

làm thủ tục hải quan chuyển đổi mục đích sử dụng nhưng phải kê khai nộp thuế với cơ quan thuế nội địa theo quy định của pháp luật về thuế.

Do đó khi xem xét ấn định thuế đối với lượng nguyên liệu, vật tư gia công dư thừa cũng cần lưu ý đến quy định trên để đảm bảo quyền và lợi ích hợp pháp của doanh nghiệp

c) Chênh lệch thiếu (lượng tồn kho tại doanh nghiệp ít hơn lượng tồn kho theo số liệu kê khai hải quan):

Việc tồn nguyên liệu thực tế tại kho doanh nghiệp nhỏ hơn tồn theo hồ sơ, chứng từ hải quan có thể do: doanh nghiệp bán, tiêu thụ nội địa nguyên liệu nhập khẩu nhưng không khai báo hải quan; doanh nghiệp thanh quyết toán nguyên vật liệu gia công, xét hoàn thuế, không thu thuế, xây dựng báo cáo xuất nhập tồn… với định mức xây dựng thấp hơn định mức thực tế sản xuất; đưa tờ khai nhập khẩu đã hủy hoặc kê khai thiếu tờ khai xuất khẩu trong hồ sơ hoàn thuế, không thu thuế, báo cáo quyết toán; hàng thực nhập kho thiếu so với khai báo hải quan trên tờ khai nhưng không khai bổ sung, khai báo xuất khẩu trên tờ khai ít hơn thực tế xuất kho tại doanh nghiệp…

Khi phát sinh lượng chênh lệch thiếu, phải xác định rõ nguyên nhân dẫn đến lượng chênh lệch thiếu này có hay không phải do doanh nghiệp thực hiện việc tiêu thụ nội địa trực tiếp đối với nguyên liệu, vật liệu hay tiêu thụ các sản phẩm gia công, sản xuất xuất khẩu. Nội dung này có thể bị xử lý theo hành vi trốn thuế, gian lận thuế.

Để kiểm tra phát hiện các trường hợp thay đổi mục đích sử dụng (có tiêu thụ nội địa, cho, biếu, tặng …không kê khai hải quan), thực hiện:

– Kiểm tra hóa đơn giá trị gia tăng bán ra có thuế suất 0%;

– Kiểm tra sổ chi tiết nguyên liệu, thành phẩm nội địa (nếu có) nhằm phát hiện những mã thành phẩm gia công, sản xuất xuất khẩu thay đổi mục đích sử dụng.

Để kiểm tra phát hiện các trường hợp thay đổi mục đích sử dụng (có tiêu thụ nội địa, cho, biếu, tặng …không kê khai hải quan), thực hiện:

– Kiểm tra các trường hợp xuất kho nguyên phụ liệu không phải xuất vào sản xuất, không phải tái xuất, xuất gia công.

– Kiểm tra chi tiết các khoản doanh thu, doanh thu bất thường của doanh nghiệp (tài khoản 511, 711…);

Ngoài các nội dung trên cần kiểm tra thêm hoạt động giao gia công, nhận gia công của doanh nghiệp (nếu có); kiểm tra đối với việc xử lý phế liệu, phế phẩm (nếu có)

>> Xem thêm: Hướng dẫn báo cáo quyết toán (BCQT) hải quan theo mẫu 15, 15a, 16

Nguồn: Cẩm Nang XNK

—