Các đơn vị hải quan địa phương tiếp tục tổ chức rà soát các vướng mắc trong thực tiễn chưa được giải quyết, đề xuất phương án xử lý, nghiên cứu kỹ nội dung dự thảo Thông tư sửa đổi, bổ sung Thông tư 38/2015/TT-BTC, Thông tư 39/2018/TT-BTC và đề xuất cụ thể các nội dung sửa đổi.

Đó là yêu cầu của Tổng cục Hải quan đối với các cục hải quan tỉnh, thành phố trong việc sửa đổi, bổ sung một số điều tại Thông tư số 38/2015/TT-BTC và Thông tư 39/2018/TT-BTC về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hoá xuất khẩu, nhập khẩu.

Trước đó, thực hiện theo chương trình xây dựng văn bản quy phạm pháp luật của Bộ Tài chính, Tổng cục Hải quan đã xây dựng dự thảo Thông tư sửa đổi, bổ sung Thông tư 38/2015/TT-BTC và Thông tư 39/2018/TT-BTC và lấy ý kiến tham gia các đơn vị thuộc và trực thuộc thông qua các hội thảo và bằng văn bản.

Trên cơ sở ý kiến tham gia của các đơn vị trong và ngoài ngành ,Tổng cục Hải quan đã nghiên cứu, tiếp thu, hoàn thiện dự thảo thông tư để báo cáo lãnh đạo Bộ Tài chính gửi Vụ Pháp chế Bộ Tài chính để thẩm định.

Thực hiện chỉ đạo của lãnh đạo Bộ Tài chính về việc rà soát hoàn thiện dự thảo Thông tư sửa đổi theo dự thảo Nghị định sửa đổi, bổ sung Nghị định 08/2015/NĐ-CP, Tổng cục Hải quan tiếp tục yêu cầu các đơn vị tổ chức rà soát các vướng mắc trong thực tiễn chưa được giải quyết, đề xuất phương án xử lý, nghiên cứu kỹ nội dung dự thảo Thông tư và đề xuất cụ thể các nội dung sửa đổi.

Theo đó, một số nội dung được sửa đổi, bổ sung tại dự thảo Thông tư gồm: quyền và nghĩa vụ của người khai hải quan, người nộp thuế; trách nhiệm và quyền hạn của cơ quan hải quan, công chức hải quan; quy định về nộp, xác nhận và sử dụng các chứng từ thuộc hồ sơ hải quan, hồ sơ thuế; hồ sơ xác định trước mã số, xuất xứ, trị giá hải quan; áp dụng biện pháp kiểm tra hải quan trong quá trình làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu; quản lý rủi ro đối với doanh nghiệp giải thể, phá sản, bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp, ngừng hoạt động, tạm ngừng hoạt động, không hoạt động tại địa chỉ đã đăng ký; hồ sơ hải quan khi làm thủ tục hải quan.

Bên cạnh đó các vấn đề như: lưu giữ hồ sơ hải quan đối với hàng hóa xuất khẩu, nhập khẩu; khai bổ sung hồ sơ hải quan hàng hóa xuất khẩu, nhập khẩu; Hủy tờ khai hải quan; kiểm tra giấy phép xuất khẩu, giấy phép nhập khẩu; kết quả kiểm tra chuyên ngành; thủ tục hải quan đối với hàng hoá quá cảnh; Thủ tục hải quan đối với hàng hoá trung chuyển tại cảng biển; thủ tục hải quan đối với hàng hoá xuất khẩu, nhập khẩu chuyển cửa khẩu thực hiện thủ tục theo hình thức vận chuyển độc lập; giám sát hải quan đối với hàng hóa xuất khẩu, nhập khẩu qua khu vực cửa khẩu, cảng, kho, bãi, địa điểm chưa kết nối Hệ thống…

Nguồn: HẢI QUAN ONLINE

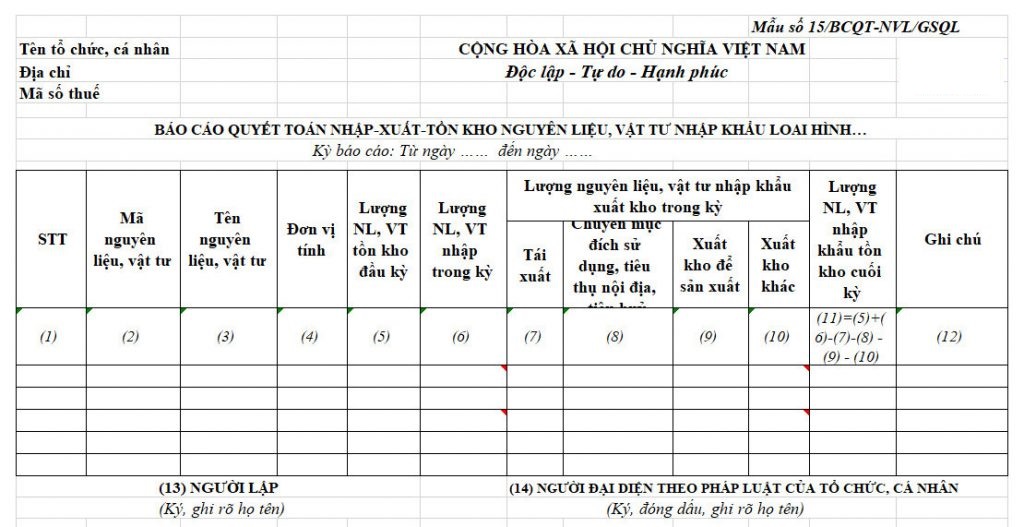

CHÚNG TÔI CUNG CẤP CÁC DỊCH VỤ UY TÍN– Dịch vụ lập BÁO CÁO QUYẾT TOÁN theo Thông tư 39/2018/TT-BTC – Dịch vụ tư vấn Setup hệ thống Quản lý Kho gia công Xuất nhập khẩu – ĐÀO TẠO: Nâng cao nghiệp vụ cho Nhân sự trong Doanh nghiệp gia công |

EXIM CONSULTING & TECHNOLOGY JSC– VP Hà Nội: Số 7 Tôn Thất Thuyết, Dịch Vọng Hậu, Cầu Giấy, Hà Nội. – Hotline: 0972 181 589 – Email: exim.com.vn@gmail.com – Website: Exim.com.vn |