?Nhân dịp Ngày Phụ nữ Việt Nam 20/10, Công ty cổ phần Công nghệ và Tư vấn EXIM xin gửi lời chúc nồng nhiệt nhất đến toàn thể chị em phụ nữ nói chung và chị em EXIM nói riêng.

?Cảm ơn những đóng góp to lớn và nỗ lực không ngừng nghỉ của các bạn trong suốt thời gian qua. EXIM luôn tự hào về các bạn – những người phụ nữ tài năng, đầy nhiệt huyết và luôn cống hiến hết mình vì sự phát triển chung của công ty.

?Chúc các chị em luôn khỏe mạnh, tràn đầy năng lượng, thành công và hạnh phúc trong công việc cũng như cuộc sống. Hy vọng rằng các bạn sẽ tiếp tục đồng hành cùng công ty trên con đường chính để đạt được những thành công mới!

?EXIM xin gửi lời tri ân chân thành và trân trọng nhất!

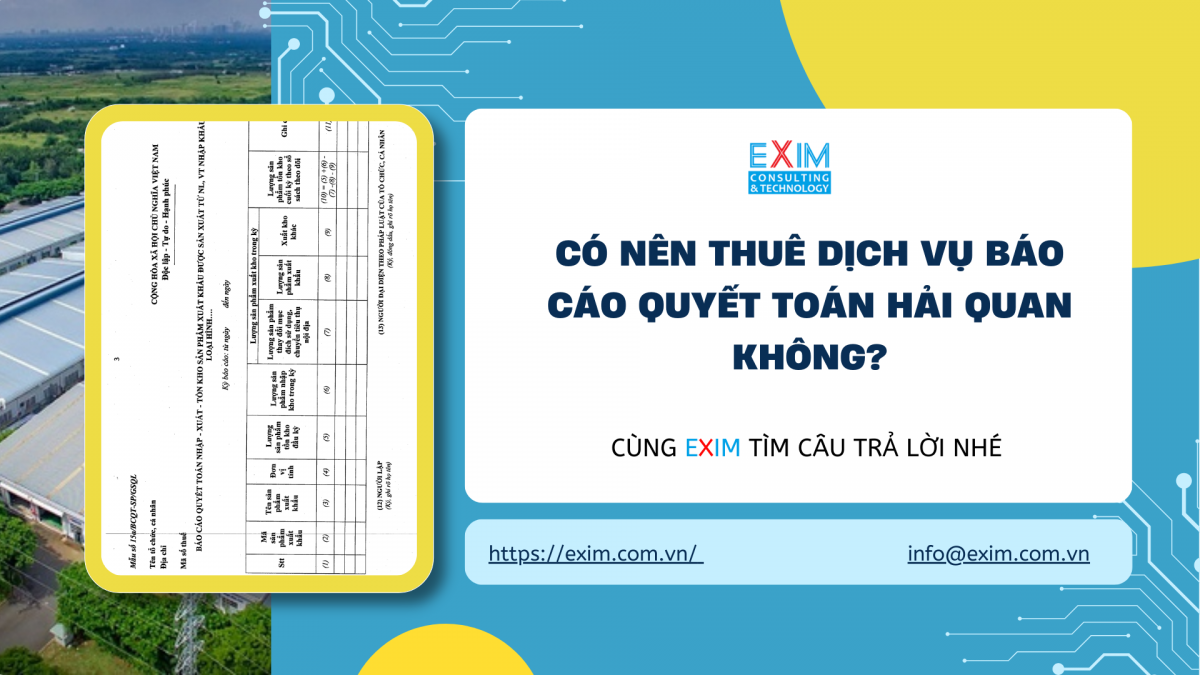

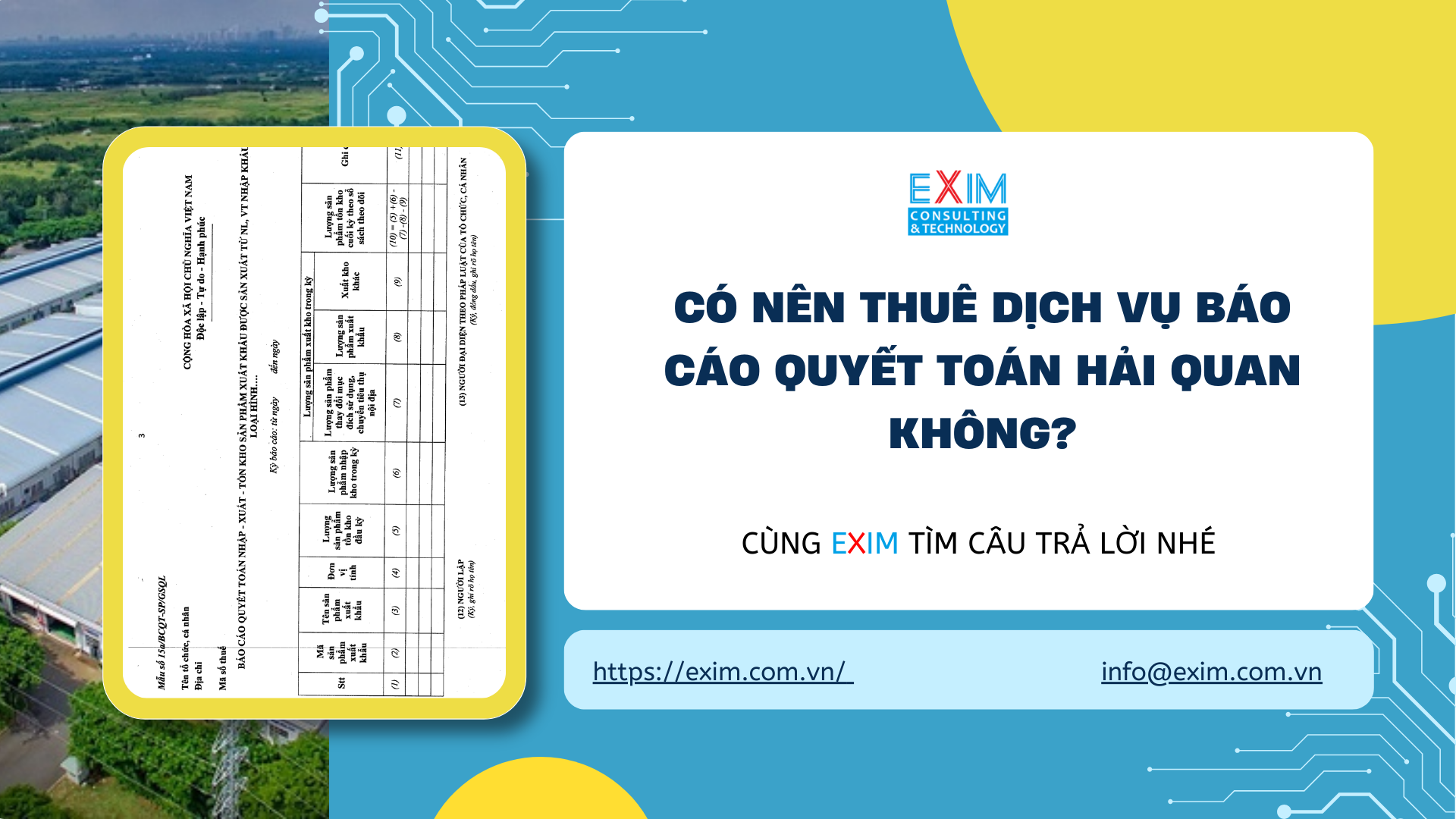

CHÚNG TÔI CUNG CẤP CÁC DỊCH VỤ UY TÍN– Dịch vụ lập BÁO CÁO QUYẾT TOÁN theo Thông tư 39/2018/TT-BTC – Dịch vụ tư vấn Setup hệ thống Quản lý Kho gia công Xuất nhập khẩu – ĐÀO TẠO: Nâng cao nghiệp vụ cho Nhân sự trong Doanh nghiệp gia công |

EXIM CONSULTING & TECHNOLOGY JSC– VP Hà Nội: Số 7 Tôn Thất Thuyết, Dịch Vọng Hậu, Cầu Giấy, Hà Nội. – Hotline: (024) 66 750 939 – Email: info@exim.com.vn – Website: Exim.com.vn – Facebook: Exim.com.vn. |

Mới đây, Tổng cục Hải quan đã ban hành Công văn 3259/TCHQ-TXNK năm 2024 áp dụng thuế suất thuế xuất khẩu đối với một số mặt hàng Chương 25.

Mới đây, Tổng cục Hải quan đã ban hành Công văn 3259/TCHQ-TXNK năm 2024 áp dụng thuế suất thuế xuất khẩu đối với một số mặt hàng Chương 25.